Анализ деятельности предприятия ОАО Клинцовский хлебокомбинат

Анализ финансовой устойчивости ОАО «Клинцовский хлебокомбинат», произведенный на основе трехкомпонентного анализа свидетельствует о неустойчивом финансовом положении предприятия. Это связано с тем, что предприятию недостаточно собственных средств для финансирования текущей деятельности. Кроме того предприятие не привлекает долгосрочных замов, что могло бы изменить положение предприятия. Текущая деятельность обеспечивается в основном за счет кредиторской задолженности.

Шестая глава курсовой работы посвящена анализу финансовых результатов деятельности предприятия. При этом можно отметить как положительные, так и отрицательные явления. Положительным является рост показателей выручки и чистой прибыли в динамике. Также рост удельного веса чистой прибыли в составе выручки является положительным моментом. Однако, вместе с этим наблюдается значительный рост себестоимости за анализируемый период. Кроме того темпы роста суммарных доходов и темпы роста суммарных расходов незначительно разняться. Это свидетельствует о том, что рост доходов сопровождается таким же ростом расходов, что сказывается на прибыли предприятия.

На ОАО «Клинцовский хлебокомбинат» показатели рентабельности активов довольно высоки и составляют 50,97% − в 2006 году, 50,89% − в 2007 году и 62,15% − в 2008 году. Таким образом, рентабельность активов за первые два года незначительно снизилась на 0,08%, но к концу 2008 года значительно возросла на 11,26%. Из этого можно сделать вывод о достаточно эффективном использовании активов предприятием.

Та же тенденция наблюдается и в отношении рентабельности оборотных активов и рентабельности производственных фондов.

Что касается рентабельности продаж, то здесь показатели невысоки и составляют 4 %, 4,6 % и 4,8 % за три рассматриваемых периода.

Критический объем продаж — это минимально необходимая предприятию выручка от продаж, позволяющая в неблагоприятных условиях спроса на его продукцию обеспечить безубыточность продаж. Для данного предприятия критический объем продаж составляет 570,31696 тыс. р. на 2007 год, а на 2008 год 708,9606 тыс. р.

Запас финансовой прочности показывает, на сколько можно снизить объемы продаж товара, прежде чем будет достигнута точка безубыточности. Запас финансовой прочности для данного предприятия на 2007 год составила 93387,683 тыс. р. и 115683,04 тыс. р. на 2008 год, те. На эти суммы предприятие может снизить свою прибыль без особого ущерба для своего финансового состояния.

Расчет эффекта воздействия операционного рычага позволит ответить на вопрос насколько изменяется прибыль от увеличения объема (производства, сбыта) продукции. Так на анализируемом предприятии значение данного коэффициента равно 2,56 %.

В седьмой главе представлен факторный анализ показателей прибыли от продаж, рентабельности активов, оборотных активов и собственного капитала, затрат на рубль реализованной продукции.

В ходе произведенных расчетов было выявлено, что на повышение прибыли от продаж наибольшее влияние оказал рост цен – 610,45483 тыс. р., снижение себестоимости – 1508,71 тыс. р.

На изменение рентабельности активов за анализируемый период повлиял рост рентабельности продаж, в результате чего рентабельность активов возросла на 2,35 %. Также за счет увеличения активов она возросла на 4,20 %.

Положительное влияние на изменение рентабельности оборотных оказало также увеличение в динамике рентабельности продаж, что способствовало росту рентабельности оборотных активов на 4,50 %, а возрастание оборачиваемости оборотных активов повлияло на рост их рентабельности на 6,76 %.

На изменение рентабельности собственного капитала помимо рентабельности продаж и оборачиваемости активов, повлиял коэффициент автономии, в результате чего, под воздействием рентабельности продаж рентабельность собственного капитала выросла на 3,68 %, изменение оборачиваемости активов также повлияло на его рост на 6,59 %, а изменение коэффициента автономии привело к сокращению рентабельности собственного капитала на 6,03 %.

Анализ влияния факторов на затраты на рубль реализованной продукции показал, что в целом затраты незначительно сократились на 0,005 %, при этом за счет изменения реализованной продукции затраты сократились на 0,003, за счет увеличения себестоимости возросли на 0,098, а под влиянием изменения цен на продукцию сократились на 0,1.

Восьмая глава содержит анализ инвестиционной привлекательности исследуемого предприятия. Данный анализ был проведен методом рейтинговых оценок по показателям текущей ликвидности и рентабельности имущества.

Результаты оценок показатели, что ОАО «Клинцовский хлебокомбинат» обладает наилучшими показателями, на основе чего можно судить о его достаточно высокой инвестиционной привлекательности.

На основе сделанных выводов можно говорить о том, что основной проблемой предприятия является его неустойчивое финансовое положение. Основной причиной такого положения является недостаточность собственных оборотных средств для финансирования производственной деятельности. Производственные запасы на предприятии в большей мере финансируются за счет кредиторской задолженности.

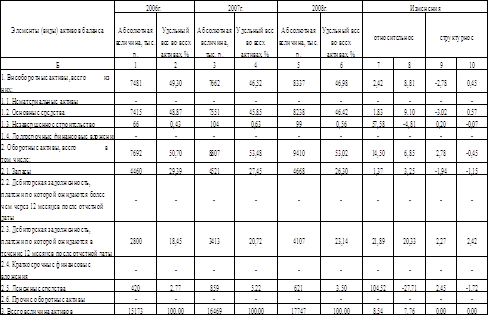

Как видно из баланса, предприятие расширяет масштабы производства, вкладывая дополнительные средства в основной капитал. И, судя по уменьшающимся остаткам незавершенного строительства, можно говорить о том, что данные вложения являются рациональными. Для решения данной проблемы предприятию необходимо провести меры по привлечению долгосрочных пассивов, т.е. кредитов и займов, получаемых организацией на период более года. Данные средства, привлекаемые на долгосрочной основе, можно направить на финансирование приобретения имущества длительного пользования, тем самым выделить больше средств из собственного капитала на финансирование текущих активов.

Кроме того на предприятии высокие показатели себестоимости. Поэтому важное значение имеет принятие мер по снижению себестоимости. Для снижения высокого уровня затрат необходимо принять меры по усилению контроля за более эффективным использованием ресурсов предприятия. Резервы сокращения себестоимости кроются в сокращении материальных, трудовых и других затрат на производство продукции.

Сокращению себестоимости способствуют и более эффективное использование трудовых ресурсов, так как оно находит свое отражение в себестоимости через расходы на оплату труда. Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

актив платежеспособность финансовый устойчивость

ПРИЛОЖЕНИЕ

Табл. 1

Изменения в составе и структуре предприятия

Табл. 2

Характеристика состава, структуры, состояния, движения и эффективности использования основных средств