Анализ динамики и структуры дефицита государственного бюджета Республики Беларусь

2. долг приводит, в определенной мере, к вытеснению частного капитала, что может ограничить дальнейший рост экономики;

3. увеличение налогов для оплаты государственного долга выступает в качестве антистимула экономической активности;

4. когда правительство берет заем на рынке капиталов для рефинансирования или уплаты процентов по государственному долгу, это неизбежно приводит к увеличению ставки процента на капитал и снижению инвестиционной активности;

5. рост внешнего долга, безусловно, подрывает международный авторитет страны;

6. чисто психологический эффект – с ростом государственного долга усиливается неуверенность населения страны в завтрашнем дне. [8, с. 17]

Таким образом, управление государственным долгом становится целой наукой, которая включает в себя необходимость обосновать размеры займов, сроки их выпуска, размеры процента по обязательствам казначейства, способ их размещения.

Из всего вышесказанного можно сделать вывод, что ни один из указанных способов не имеет абсолютных преимуществ перед другими и не является полностью неинфляционным. Однако более предпочтительны в этом отношении различные формы государственного кредита.

Какой бы способ финансирования дефицита государственного бюджета не применялся, его рост при прочих равных условиях будет повышать равновесный уровень норм процента и снижать темпы экономического роста, одновременно внося структурные изменения в объем производства и, вытесняя из него некоторую долю инвестиций. На краткосрочном временном интервале увеличение дефицита бюджета, возможно, будет стимулировать рост реального объема производства. Однако на долгосрочных временных интервалах, этот процесс вызовет повышение равновесного уровня цен.

Лишний раз хочется подчеркнуть, что для преодоления бюджетного дефицита необходима нормализация самой экономики. Без обеспечения ее динамичного развития и реально ощутимой эффективности невозможно добиться финансовой устойчивости страны, какие бы прогрессивные финансовые меры при этом не применялись.

3. ДЕФИЦИТ ГОСУДАРСТВЕННОГО БЮДЖЕТА РЕСПУБЛИКИ БЕЛАРУСЬ И ПУТИ ЕГО ПРЕОДОЛЕНИЯ

Предельные размеры дефицита республиканского бюджета, бюджетов областей и города Минска устанавливаются законом о бюджете Республики Беларусь на очередной финансовый год. Законопроект, составленный Министерством финансов, представляется в парламент.

Предельный размер дефицита республиканского бюджета устанавливается в абсолютной величине (в млрд. рублей) или в процентах к валовому внутреннему продукту.

Республика Беларусь в начале 90-х годов столкнулась с огромным размером дефицита государственного бюджета. Он не был связан с приобретением суверенитета государства, а явился лишь выражением общего состояния экономики и государственного бюджета СССР, в составе которого долгое время находился.

В экономической литературе этого периода бюджетный дефицит рассматривается как явление, не свойственное социалистической системе хозяйства, и поэтому бюджет планировался с профицитом.

После распада СССР Беларуси досталась практически разваленная постсоветская экономика, несовершенная система государственных финансов, в том числе и бюджетный дефицит, растущий из года в год.

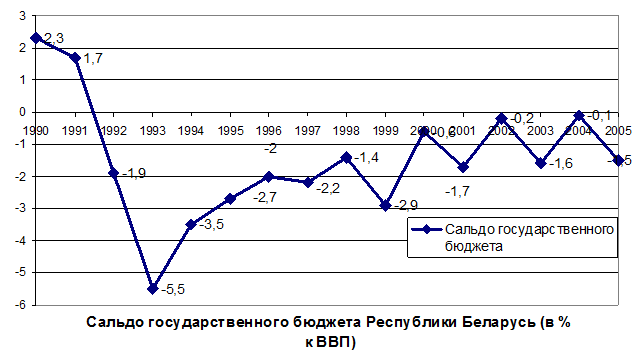

В 1991г. Беларусь была объявлена суверенной. Сальдо бюджета независимой республики, согласно официальной отчетности Министерства анализа и статистики, было положительным, и размер бюджетного профицита этого года составил 1,7% ВВП. В основном это объясняется тем, что государственный бюджет на 1991 год все еще предусматривал выделение дотаций нашей стране. С течением времени абсолютное значение бюджетного дефицита возрастало. Дефицит бюджета проявился в 1992 году в размере 1,9 % ВВП, и с тех пор является хроническим для республики. [10, с. 7-8]

Величина дефицита, как видно из рисунка 1, не являлась постоянной, а изменялась на протяжении всего рассматриваемого периода под влиянием различных факторов экономики, которые были рассмотрены в предыдущих разделах.

Примечание: источник 11

Можно лишь отметить, что свою роль тут сыграла инфляция, реальный темп прироста валового внутреннего продукта, средняя реальная и номинальная ставки процента, по которым обслуживается государственный долг.

Мировая практика показывает, в период депрессии, когда ВВП низок, бюджет сводится с дефицитом, а в периоды подъема наблюдается положительное сальдо бюджета. Причиной таких изменений являются метаморфозы, происходящие в доходной и расходной частях бюджета. Имеется в виду, что во время спадов резко снижаются поступления прямых налогов в связи с уменьшением базы налогообложения. В то же время возрастают отдельные виды государственных расходов, что заставляет их находится в противофазе с циклом. Как правило, правительства в периоды спада принимают меры по увеличению расходов на социальную защиту населения, что вызывает рост выплат трансфертов отраслям, производящим товары и оказывающим услуги населению, а также пособий по безработице и других социальных расходов.

Необходимо помнить также, что в республике существуют проблемы в сфере внешнего долга страны. В связи с неплатежеспособностью некоторых предприятий, получивших иностранные кредиты под гарантии правительства, бюджет несет значительные дополнительные расходы. Очевидно, что переложение платежей по долгам предприятий на правительство формирует не что иное, как скрытый внешний государственный долг, увеличивающий размер дефицита.

Характерным для бюджетного дефицита Республики Беларусь является несоответствие плановых показателей на начало года итоговым на конец года. Это связано с установившейся практикой частых корректировок Закона о бюджете.

Одна из основных проблем в данной области – эффективность использования средств, так как их основная часть направляется на оказание финансовой помощи отраслям и предприятиям страны, находящимся на грани выживания, и реального возврата этих средств в бюджет не происходит. Кроме того, когда мнимые, записанные в проекте бюджета доходы распределяются по статьям расходов, появляется необходимость урезать расходы по ходу выполнения бюджета. Это приводит к росту неплатежей, падению финансовой, в том числе налоговой, дисциплины и подрыву авторитета государственных институтов. Что касается проблемы финансирования дефицита бюджета за счет низкоинфляционных источников, то она является весьма актуальной.

Как уже было отмечено выше, финансирование расходов, превышающих реальные доходы, может осуществляться за счет внешних и внутренних источников. Последние в свою очередь подразделяются на инфляционные (выпуск денежных знаков в обращение) и неинфляционные (кредиты национального банка и выпуск государственных ценных бумаг).

Большинство развитых стран для покрытия бюджетного дефицита прибегают к выпуску государственных ценных бумаг, как безынфляционному источнику финансирования бюджетного дефицита.

В Республике Беларусь источники финансирования дефицита республиканского бюджета, как уже упоминалось, утверждаются законом о бюджете на очередной финансовый год.