Анализ динамики котировок и доходности облигаций и управление структурой инвестиций

Облигация является срочной бумагой, т.е. выпускается на определенный срок, и по его истечении должна быть выкуплена эмитентом. Минимальный срок, на который может выпускаться облигация, не ограничен. В зависимости от срока обращения облигации подразделяются на:

- краткосрочные (до 1 года);

- среднесрочные (от 1 года до 5 лет);

- долгосрочные (от 5 до 30 лет).

Однако в мировой практике существуют исключения из данного правила: например, в Англии в 18 веке была выпущена бессрочная государственная облигация - так называемая консоль.

3. По способу выплаты дохода:

1) Бескупонные облигации - это ценные бумаги, которые не имеют купонов. Владелец бескупонной облигации получает доход за счет разницы между ценой погашения облигации (номиналом) и ценой ее приобретения. Бескупонные облигации привлекательны для инвестора, если ему необходимо аккумулировать некоторую сумму к определенному времени, которое совпадает с моментом погашения облигации. В этом случае инвестор не зависит от конъюнктуры рынка, как, например, владелец купонной облигации.

2) Облигации с фиксированным купоном – облигации, по которым эмитент устанавливает фиксированную ставку (купон) в виде определенного процента от номинальной стоимости. Купонные платежи могут выплачиваться кредиторам либо один раз в год, либо один раз в полгода или в квартал.

3) Облигации с переменным купоном - это облигации, по которым размер купона заранее не известен. Величина купона меняется в зависимости от изменения показателя, к которому привязан купон (например, индекс потребительских цен).

4) Сберегательные облигации - облигации, проценты по которым выплачиваются вместе с номиналом в конце срока.

1.2 Цена и доходность облигаций

Под доходностью в общем смысле понимают величину дохода от вложения финансовых средств (или, проще говоря, от предоставления активов в долг), соотнесенную с затратами на получение данной суммы дохода. Облигация имеет номинал, который, как правило, выплачивается инвестору при погашении бумаги.

Если облигация бескупонная, доход по ней возникает как разница между ценой погашения (номиналом) и ценой ее приобретения.

Доход по купонной облигации, представленный в виде определенного процента, называют также купоном. В зависимости от ситуации на рынке купонная облигация может продаваться по цене как выше, так и ниже номинала. Разность между номиналом облигации и ценой, если она ниже номинала, называется скидкой, дисконтом или дезажио. Разность между ценой облигации, если она выше номинала, и номиналом называется премией или ажио. Для того чтобы подсчитать денежную величину купона, надо купонный процент умножить на номинал и поделить на 100. Суммарный доход (процент, ажио или дизажио) учитывается при оценке (котировке) облигаций. Котировки облигаций принято указывать в процентах, и при этом номинал бумаги принимается за 100%.

1.3 Современные российские облигации

В 1993 г. на финансовом рынке появился новый инструмент – ГКО - государственных краткосрочных облигаций. ГКО являются бескупонными ценными бумагами. Эмиссия ГКО осуществляется в виде отдельных выпусков на срок до 1 года - 3, 6, и 12 месяцев. При первичном размещении ГКО продаются ниже номинала, т.е. с дисконтом. При погашении ГКО инвесторам выплачивается номинальная стоимость. Также Министерством Финансов были выпущены в обращение облигации Федерального займа (ОФЗ) сроком обращения 1 год. ОФЗ являются государственными купонными облигациями и имеют четыре купона. Доход по ОФЗ выплачивается ежеквартально по каждому купону. ГКО и ОФЗ являются именными бездокументарными ценными бумагами, т.е. существуют в безналичной форме в виде записи на счетах в депозитариях. Государством выпущены и ценные бумаги на предъявителя, к ним относятся облигации сберегательного займа (ОСЗ). По условиям выпуска ОСЗ государством обеспечивается доходность по эти ценным бумагам выше, чем по всем остальным финансовым инструментам государства. ОСЗ являются купонными, доход инвесторам выплачивается ежеквартально. Доход по ГКО, ОФЗ и ОСЗ значительно выше, чем доход по депозитам банках. Государственные облигации - высоко ликвидные ценные бумаги, сроки их обращения в денежных средствах минимальны. Это позволяет официальным дилерам и их клиентам быстро и надёжно инвестировать находящиеся в их распоряжении временно свободные средства. Дополнительное преимущество инвестиций в государственные облигации состоит в том, что все виды доходов от операций с этими ценными бумагами имеют льготное налогообложение.

Доход по ГКО образуется за счет дисконта, с которым они размещаются на первичном аукционе. Стоимость ГКО измеряется (котируется) в процентах от номинала, который составляет 1000 руб. Соответственно в момент погашения ГКО стоит 100% номинала. Существует несколько показателей доходности ГКО. Рассмотрим методику их расчета.

Основной характеристикой доходности ГКО являются показатели доходности к погашению, которые имеют различные модификации и используются для различных целей.

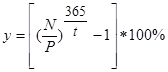

1. Простая доходность ГКО к погашению:

![]() (1.1)

(1.1)

где

N - номинал выпуска,

P - цена в процентах от номинала,

t - срок до погашения выпуска.

2. Эффективная доходность ГКО к погашению:

(1.2)

(1.2)

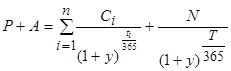

3. Эффективная доходность к погашению облигаций федерального займа определяется из следующего уравнения (вычисление доходности осуществляется приближенными численными методами):

(1.3)

(1.3)

где

P - цена в процентах от номинала,

A - накопленный купонный доход, на момент покупки выпуска,

![]() - срок до выплаты i-го купона,

- срок до выплаты i-го купона,

![]() - размер i-го купона в процентах от номинала,

- размер i-го купона в процентах от номинала,

N - номинал выпуска,

T - срок до погашения облигации,

y - эффективная годовая доходность ОФЗ-ПД к погашению, выраженная в долях единицы.

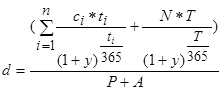

4. Дюрация выпуска (средневзвешенный срок получения всех денежных выплат по облигациям) рассчитывается по следующей формуле:

(1.4)

(1.4)

Облигации федерального и облигации государственного сберегательного займов являются среднесрочными купонными ценными бумагами. Сроки погашения у ОФЗ и ГСО больше, чем у ГКО, и составляют 1—3 года. Различаются эти государственные облигации между собой методом учета накопленного купонного дохода, номинальной стоимостью и методом котировки.

Для ОФЗ организован отдельный учет купонного дохода от стоимости самой облигации, в то время как по ГСО купон учитывается в стоимости самой облигации. В связи с такой особенностью ГСО для них при каждом новом объявлении купона создаются специальные таблицы, указывающие величину накопленного купонного дохода на каждый день обращения до его выплаты.