Анализ и оценка кредитоспособности предприятия

С поставщиками ООО «Пирамида» работает на прямую, без посредников, причем количество поставщиков большое, со всеми заключены договора на длительные сроки. Перечислим наиболее крупных: ОАО «Веко-Рус», г. Новосибирск, ЗАО «СтройКом», г. Иркутск и ЗАО «Алютек» г. Улан – Удэ.

Кредитные средства перечисляются на счета поставщика, в договорах предусмотрена предоплата за товар, банк не имеет возможность полностью контролировать поставку товара.

Существует зависимость от сезонных поставок и связанная с этим неритмичность реализации товара, по той причине, что предприятие реализует свой товар в основном в летнее время. Такая зависимость является неблагоприятным фактором.

В ООО «Пирамида» проводится работа по расширению рынка сбыта и приобретению товаров, сырья, готовой продукции, большой объем экспорта, существуют исследования рынка потребителей.

Кредит в размере 1 500 000 руб. будет направлен на покупку нового оборудования, машин и производственно-хозяйственного инвентаря. ТЭО кредитного проекта: предполагаемая сумма сделки – 1 500 000 руб. Сумма покупки составит 800 000 руб., в т.ч. НДС – 144 000 руб.; транспортные расходы – 226 000 руб.; проценты за кредит – 330 000 руб. (всего расходов – 1 500 000 руб.).

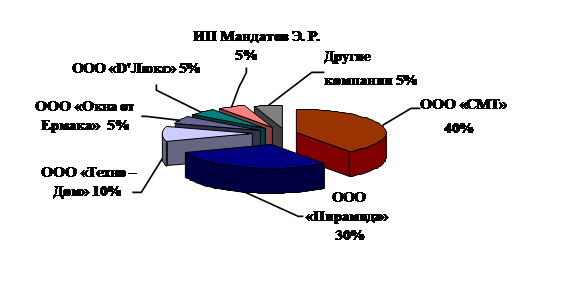

Диаграмма 2.4. - «Конкуренты ООО «Пирамида» и доля, занимаемая на рынке Бурятии» [16]

Покупка нового оборудования, машин и производственно-хозяйственного инвентаря повысит производительность, качество, скорость продукции и соответственно увеличит прибыль компании.

Выше перечисленные данные говорят о высоких результатах в компании ООО «Пирамида» и оцениваются положительно.

В результате проведенного анализа можно принять положительное решение о предоставлении кредита на следующих условиях:

· сумма 1500000 тыс. рублей;

· срок: 2 года;

· процентная ставка 21 % годовых;

· назначение: покупка нового оборудования, машин и производственно-хозяйственного инвентаря;

· обеспечение: товары в обороте на сумму 3 200 000 тыс. руб.

2.3. Оценка кредитного риска и основные направления по его снижению

Кредитный риск может быть определен как неуверенность кредитора в том, что должник будет в состоянии и сохранит намерения выполнить свои обязательства в соответствии со сроками и условиями кредитного соглашения. Таким образом, кредитные риски – основа банковского дела, а управление ими традиционно считалось главной проблемой теории и практики банковского менеджмента.

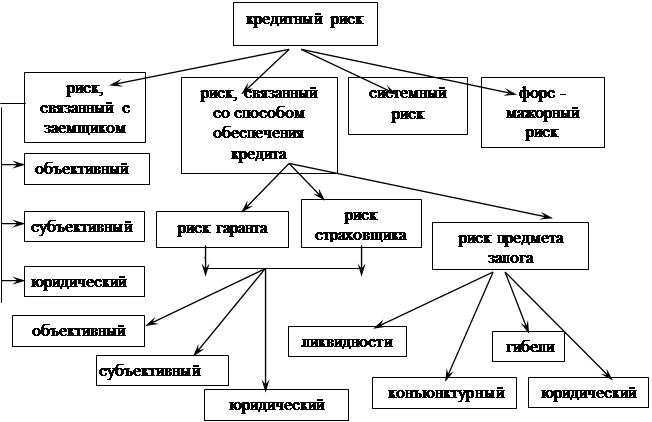

Рисунок 2.2. - «Структура кредитного риска» [17]

ООО «Пирамида» относиться к 2 категории качества (нестандартные ссуды) - умеренный кредитный риск. У заемщика хорошее финансовое состояние и положительные результаты в расчетах финансовых показателей, тем более заемщик предоставил залог на сумму 3 200 000 руб. Все эти факторы значительно снижают кредитный риск.

Наиболее распространенными в практике банков мероприятиями, направленными на снижение кредитного риска являются: [18]

1. Оценка кредитоспособности заемщика. Этот метод предполагает определение рейтинга клиента. Критерии, по которым производится оценка заемщика, строго индивидуальны для каждого банка, базируются на его практическом опыте и периодически пересматриваются.

2. Выдача запрашиваемой ссуды не должна противоречить кредитной политике банка (например, не должна нарушать утвержденные лимиты отдельных сегментов кредитного портфеля).

3. Уменьшение размеров выдаваемых кредитов одному заемщику. Этот способ применяется, когда банк не полностью уверен в достаточной кредитоспособности клиента.

4. Страхование кредитов. Страхование предполагает полную передачу риска и его невозврата организации, занимающейся страхованием.

5. Привлечение достаточного и качественного обеспечения. Законом о банках и банковской деятельности и Гражданским кодексом предусматривается, что исполнение основного обязательства заемщика может подкрепляться такими формами обеспечения, как залог имущества, гарантия, поручительство и другими способами, предусмотренными законами или договором.[19] ;

6. Мониторинг кредитов и оперативность при взыскании долга. На протяжении всего срока действия кредитного договора банк осуществляет контроль за выполнением заемщиком условий договора, целевым использованием кредита, своевременным и полным его погашением;

7. Самострахование (определение внутренних источников покрытия риска, таких как собственный капитал и резервы банка). Банки формируют резерв на возможные потери по ссудам, которые представляет собой специальный резерв, необходимость формирования которого обусловлена кредитными рисками в банковской деятельности.[20]

8. Также следует отметить что, в настоящее время самым распространенным инструментом ограничения негативных последствий кредитного риска является соблюдение экономических нормативов банковской деятельности, согласно Инструкции ЦБ РФ №110-И от 16.01.04 г. [21]

Итак, пока в России отсутствует всеобщая информационная сеть по всем предприятиям и пока предприятия будут бояться предоставлять в такую сеть информации о себе, кредитные риски в России будут еще очень высокие. Необходим комплексный подход к решению указанной выше проблемы с привлечением законодательных органов с целью создания систематизированной системы специализированных бюро по оценке кредитоспособности предприятий.[22]

Заключение

Мы выяснили, что под кредитоспособностью предприятия понимается способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам, то есть основному долгу и процентам.

Были рассмотрены основные задачи анализа кредитоспособности предприятия и коэффициенты, применяемые при определении финансового положения заемщика.

Также выяснили, что анализ кредитоспособности предприятия включает целый ряд методов:

1) метод сбора информации о клиенте;

2) на основе финансовых коэффициентов;

3) на основе денежного потока;

4) на основе показателей делового риска;

5) метод рейтинговой (бальной) оценки;

6) метод оценки кредитного риска;

7) наблюдение за работой клиента.

Из основных выше перечисленных методов были выявлены недостатки и достоинства.

В результате принятия Положения № 254 – П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» в целом порядок создания резерва становится более гибким, удобным и выгодным для банка.

Анализ кредитоспособности рассматривался на примере ООО «Пирамида» с помощью методики ЗАО «Русь – Банк». Для определения кредитоспособности компании был проведен анализ первоначальных данных заемщика и его финансового состояния.

Было выявлено, что финансовое состояние заемщика хорошее, результаты в расчетах финансовых показателей положительные, вследствие этого существует достаточная вероятность того, что заемщик самостоятельно погасит кредит в срок, своевременно и в полном объеме будет обслуживать ссудную задолженность.