Анализ и оценка ликвидности инвестиционных проектов

В инвестиционном менеджменте существенную роль играет оценка ликвидности различных форм и видов инвестиций. Такая оценка производится в процессе изменения стратегии и тактики инвестиционной деятельности, реинвестирования средств в более выгодные активы, "выхода" из неэффективных инвестиционных программ и проектов.

Ликвидность инвестиций представляет собой их потенциальную способность в короткое время и без существенных финансовых потерь трансформироваться в денежные средства. Как видно из данного определения при оценке степени ликвидности тех или иных форм инвестиций используется два основных Критерия: время трансформации инвестиций в денежные средства и размер финансовых потерь инвестора, связанных с этой трансформацией.

Оценка ликвидности инвестиций по времени измеряется обычно в количестве дней, необходимых для реализации на рынке того или иного объекта инвестирования По этому показателю спектр ликвидности различных объектов инвестирования довольно обширен (рисунок 1) На одном конце этого спектра находятся инвестиции в депозитные вклады до востребования, которые могут быть превращены в денежные средства, готовые к ре-инвестированию, в течение одного дня. На другом конце этого спектра находятся инвестиции в недвижимость, на реалиизацию которой уходят, как правило, несколько месяцев.

В инвестиционной практике по критерию затрат времени на реализацию ликвидность отдельных объектов инвестирования принято классифицировать следующим образом:

|

|

| ||

|

| ||

|

Срочные депозитные вклады в банках | ||

|

Слабокотирумые ценные бумаги с продолжительным периодом обращения (долгосрочные облигации, долгосрочные сберегательные сертификаты, акции предприятий и т.п.) | ||

|

Оборудование, машины, механизмы | ||

|

Недвижимость потребительского назначения (гаражи, дачи, квартиры, коттеджи и т.п.) | ||

|

Рис.1. Спектр ликвидности отдельных видов инвестиций по времени

а) срочноликвидные объекты инвестирования. К ним относятся такие объекты, которые могут быть трансформи-рованы в денежную форму в течение 7 дней;

б) высоколиквидные объекты инвестирования. Период трансформации таких объектов в денежные средства (возможный срок реализации) составляет от 8 до 30 дней;

в) среднеликвидные объекты инвестирования. Такие объекты могут быть реализованы в срок от одного до трех месяцев;

г) слаболиквидные объекты инвестирования. Срок возможной реализации таких объектов инвестирования составляет свыше трех месяцев.

В отдельных случаях инвестору необходимо оценить ликвидность во времени отдельных активов компании (фирмы), в которые вложены средства. Оценка ликвидности активов действующей компании (фирмы) несколько отличается от оценки ликвидности инвестиций. Такая оценка производится по данным последнего отчетного бухгалтерского баланса на основе следующей группировки активов компании или фирмы (таблица 1).

Таблица 1

Группировка отдельных видов активов компании (фирмы)

по уровню ликвидности

|

Группы активов |

Виды активов |

|

I. Быстрореализуемые активы |

Денежные средства в кассе к на расчетном счете; краткосрочные финансовые вложения |

|

II. Активы среднереализуемые |

Дебиторская задолженность по текущим хозяйственным операциям |

|

III. Медленно реализуемые активы |

Запасы товарно-материальных ценностей, незавершенное производство; расходы будущих периодов |

|

IV. Труднореализуемые активы |

Основные средства; нематериальные активы; незавершенные капитальные вложения; долгосрочные финансовые вложения |

Оценка ликвидности инвестиций по времени реализации может быть произведена не только по отдельным объектам инвестирования, но и по всему инвестиционному портфелю. В этих целях рассчитываются следующие показатели:

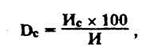

а) доля срочноликвидных инвестиций в общем их объеме (Dc). Расчет производится по формуле:

где: Иc - суммарная оценка стоимости срочноликвидных, объектов инвестирования;

И - общий объем инвестиций .

б) доля слаболиквидных инвестиций в общем их объеме (Dcл). Расчет осуществляется по формуле:

![]()

где Иcл - суммарная оценка стоимости слаболиквидных объектов инвестирования;

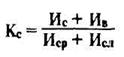

в) коэффициент соотношения быстрореализуемых и труднореализуемых активов (Кc). Он определяется по формуле:

где Ив – суммарная оценка высоколиквидных активов,

Иср – суммарная оценка среднеликвидных активов.

Чем выше значение этого коэффициента, тем более ликвидным считается инвестиционный портфель

Оценка ликвидности инвестиций по уровню финансовых потерь производится на основе анализа отдельных видов финансовых потерь и затрат К финансовым потерям, вызванным трансформацией объекта инвестирования в денежные средства, можно отнести частичную потерю первоначальных вложений капитала в связи с реализацией объекта незавершенного строительства; продажей отдельных ценных бумаг в период низкой их котировки и т.п. К финансовым затратам, связанным с ликвидностью инвестиций, могут быть отнесены суммы уплачиваемых при реализации объектов инвестирования налогов и пошлин; комиссионного вознаграждения посредникам и т.п.

Оценка ликвидности инвестиций по уровню финансовых потерь осуществляется путем соотнесения суммы этих потерь (и затрат) и суммы инвестиций Финансовые потери в процессе трансформации объектов инвестирования в денежные средства можно считать низкими, если их уровень к объему инвестиций в объект не превышает 5%; средними, если этот показатель колеблется в пределах 6 - 10%; высокими - если он составляет 11 - 20% и очень высокими, если этот уровень превышает 20%.