Анализ и оценка ликвидности инвестиционных проектов

Следует отметить, что показатели ликвидности инвестиций по времени и уровню финансовых потерь находятся между собой в обратной связи (рисунок 2). Экономическое содержание этой связи заключается в том, что если инвестор соглашается на больший уровень финансовых потерь при реализации объекта инвестиций, он быстрее сможет его реализовать и наоборот. Наличие такой связи позволяет инвестору не только оценивать уровень ликвидности объектов инвестиций, но и управлять процессом их трансформации в денежные средства, варьируя показатель уровня финансовых потерь.

Рисунок 2. Характер зависимости между временем продажи объекта инвестирования и уровнем финансовых потер.

Экономическое поведение инвестора направлено на подбор высоколиквидных объектов инвестирования при прочих равных условиях, так как это обеспечивает ему большую возможность для маневра в процессе управления инвестиционным портфелем. Для того, чтобы инвестор был заинтересован в выборе среднеликвидных и слаболиквидных объектов инвестирования, он должен получить определенные стимулы в виде дополнительного инвестиционного дохода.

Чем ниже ликвидность объекта инвестиций, тем выше должен быть размер инвестиционного дохода или премии за ликвидность (liquidity premium). Графически эта зависимость представлена на рисунке 3.

|

Рисунок 3. Зависимость общего и дополнительного дохода по инвестициям от снижения уровня их ликвидности.

Зависимость между уровнем ликвидности и размером инвестиционного дохода (или премии за ликвидность) может быть проиллюстрирована на примере депозитных вкладов. Наименьшая депозитная ставка процента установлена по вкладам до востребования, которые могут быть изъяты инвестором в любой момент. При срочных вкладах на срок 3-6 месяцев депозитная ставка процента увеличивается, а при срочных вкладах на срок более одного года она достигает максимальных размеров для этого вида инвестиций.

Коэффициенты ликвидности

Ликвидность предприятия в широком смысле означает его способность изыскивать денежные средства, используя для этого все возможные источники: банковский кредит, продажу излишних активов и собственную производственно-коммерческая деятельность.

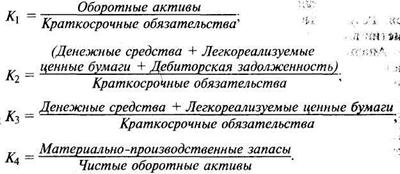

Показатели ликвидности отвечают более узкой постановке вопроса: они помогают потребителям отчетности оценить способность предприятия выполнить свои краткосрочные обязательства, используя для этого легкореализуемые активы. В этих показателях краткосрочные обязательства (обязательства, подлежащие удовлетворению в течение года) сравниваются с имеющимися оборотными средствами, которые служат для удовлетворения краткосрочных обязательств:

![]()

![]()

![]()

![]()

Здесь К1 - общий коффициент ликвидности, текущий коэффициент ликвидности, коэффициент общего покрытия, показывает, хватит ли у предприятия оборотных средств (запасы, дебиторская задолженность, денежные средства и легкореализуемые ценные бумаги) для погашения его краткосрочных обязательств (краткосрочные кредиты, займы и кредиторская задолженность). Согласно стандартам этот показатель должен находиться в пределах от 1 до 2. Если К1 = 1, то оборотных активов должно быть по крайней мере достаточно для погашения краткосрочных обязательств (в противном случае предприятие оказывается неплатежеспособным). Превышение оборотных активов над краткосрочными обязательствами более чем в 2 раза считается неэффективным, так как свидетельствует о нерациональном вложении и использовании предприятием своих средств.

K2 - коэффициент промежуточного покрытия, критический коэффициент ликвидности является частным показателем К1, так как раскрывает отношение наиболее ликвидной части оборотных средств к текущим обязательствам; необходимость подсчета этого показателя вызвана тем, что ликвидность отдельных категорий оборотных средств неодинакова.

К3 - коэффициент абсолютной ликвидности, коэффициент абсолютного покрытия, коэффициент срочной ликвидности еще точнее отражает степень ликвидности предприятия, так как учитывает только наиболее ценные виды активов.

К4 - коэффициент ликвидности запасов или товарно-материальных ценностей позволяет ввести в анализ еще одну характеристику - зависимость предприятия от наличия материально-производственных запасов, обеспечивающих возможность мобилизации денежных средств для погашения краткосрочных обязательств.

При экономической оценке инвестиционных проектов используется ряд методов. Метод расчета чистого приведенного эффекта является одним из основных.

Суть метода сводится к расчету чистой текущей стоимости - NPV (net present value), которую можно определить следующим образом: текущая стоимость денежных притоков за вычетом текущей стоимости денежных оттоков – это есть сальдо реальных денежных накоплений.

Т.е. данный метод предусматривает дисконтдирование денежных потоков с целью определения ликвидности инвестиционного проэкта.

Поскольку приток денежных средств распределен во времени, его дисконтирование производится по процентной ставке і. Важным моментом является выбор уровня процентной ставки, по которой производится дисконтирование. В экономической литературе иногда ее называют ставкой сравнения, т.к оценка эффективности часто производится именно при сравнении вариантов капиталовложений. Иногда коэффициент дисконтирования по выбранной ставке і называют барьерным коэффициентом. Несмотря на различие названий, эта ставка должна отражать ожидаемый усредненный уровень ссудного процента на финансовом рынке. Важным моментом при определении процентной ставки, используемой для дисконтирования, является учет риска. Риск в инвестиционном процессе, независимо от его конкретных форм, в конечном счете предстает в виде возможного уменьшения реальной отдачи от вложенного капитала по сравнению с ожидаемой. Так как это уменьшение проявляется во времени, то в качестве общей рекомендации по учету возможных потерь от сокращения отдачи предлагается вводить поправку к уровню процентной ставки.

Она должна характеризовать доходность по безрисковым вложениям (например, краткосрочным государственным ценным бумагам), т.е. добавлять некоторую рисковую премию, учитывающую как специфический риск, связанный с неопределенностью получения дохода от конкретного капиталовложения, так и рыночный риск, связанный с конъюнктурой.