Анализ и оценка финансового состояния предприятия ООО Форсаж

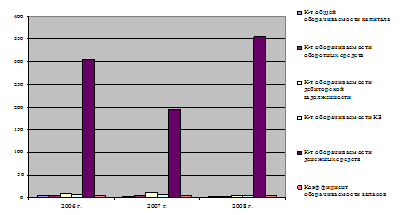

Рисунок 1 – Динамика показателей оборачиваемости ООО «Форсаж»

Коэффициент общей оборачиваемости капитала (ресурсоотдача) показывает эффективность использования имущества. За исследуемый период динамика показателя следующая: в 2006 г. капитал ООО «Форсаж» совершал 2,35 оборота в год, в 2007 г. значение показателя снизилось до 2,14 оборота, в 2008 г. показатель снизился до 1,76 оборота, что связано со снижением выручки к 2009 г. и несомненно является отрицательным фактом.

Коэффициент оборачиваемости оборотных средств показывает скорость оборачиваемости оборотных активов. Его снижение к 2009 году однозначно заслуживает отрицательной оценки. В целом динамика этого показателя совпадает с динамикой коэффициента общей оборачиваемости капитала ООО «Форсаж» из-за снижения выручки к 2009 году. В случае предприятия ООО «Форсаж» все оборотные активы предприятия проходя полный цикл совершают 4,11 оборотов в год в 2008 году, что по сравнению с количеством оборотов 4,4 в 2006 году говорит о снижении эффективности деятельности по управлению активами.

Показатель фондоотдачи свидетельствует об эффективности использования основных средств предприятия и имеет очевидную экономическую интерпретацию, показывая сколько рублей выручки приходится на 1 руб. вложенный в основные средства. В случае ООО «Форсаж» этот показатель в 2008 г. составил 32 коп. на каждый рубль, увеличившись по сравнению с 2006 г. на 12 коп.

Коэффициент отдачи собственного капитала показывает скорость оборота собственного капитала, т.е. сколько рублей выручки приходится на 1 руб. вложенный в него. В 2006 году используя собственный капитал, предприятие ООО «Форсаж» получало 4 коп. выручки; в 2008 году – 6 коп.

Оборачиваемость материально-производственных запасов практически не изменилась, составив в исследуемом периоде порядка 79 дней.

Показатели оборачиваемости денежных средств наоборот улучшились - если в 2006 году денежные средства совершали полный оборот за 1,19 дн., то в 2008 году – за 1,03, хотя значения продолжительности периода намного меньше из-за уменьшения величины денежных средств к 2009 году.

Коэффициент оборачиваемости дебиторской задолженности и срок ее погашения являются одними из самых важных показателей, характеризующих деловую активность предприятия. В случае ООО «Форсаж» средства в дебиторской задолженности в 2008 году стали совершать 48,61 оборота за год вместо 234,73 в 2006 году, т.е. оборачиваемость понизилась почти в 5 раз. К тому же вырос срок погашения дебиторской задолженности с 1,53 дня в 2006 году до 7,41 дня в 2008 году. Все это говорит о снижении эффективности управления этим видом активов, хотя и напрямую связано с ростом суммы дебиторской задолженности на фоне общего уменьшения величины имущества предприятия.

Показатели оборачиваемости кредиторской задолженности «Форсаж» также изменились за исследуемый период. Срок погашения предприятием своих обязательств вырос с 77,94 дней в 2006 году до 177,87 в 2008 году. Количество полных оборотов кредиторской задолженности за год также снизилось с 4,62 оборотов 2006 года до 2,02 оборотов в 2008 году. Это свидетельствует о том, что предприятие не может вовремя погашать свои обязательства, избегая штрафных санкций со стороны кредиторов и не способно эффективно использовать заемные средства.

В целом отрицательная тенденция роста продолжительности оборота всех проанализированных видов оборотных активов может быть объяснена как снижением выручки к 2009 году, так и увеличением сумм отдельных составляющих оборотных (дебиторской задолженности), что говорит об снижении эффективности управления оборотными активами на ООО «Форсаж», поскольку скорость превращения оборотных средств в денежную форму оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота текущих активов при прочих равных условиях отражает повышение инвестиционной привлекательности предприятия.

2.4 Анализ и оценка показателей платежеспособности и финансовой устойчивости

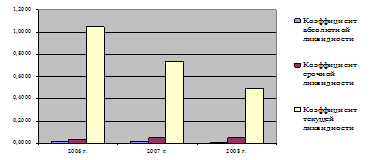

Значения относительных показателей ликвидности представлены в таблице 10 и в виде диаграммы на рисунке 2.

Таблица 10 - Расчет коэффициентов ликвидности, 2006-2008 гг.

|

Показатель |

2006г. |

2007г. |

2008г. |

2007/2006 |

2008/2007 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент абсолютной ликвидности |

0,0153 |

0,0148 |

0,0058 |

-0,0005 |

-0,0090 |

|

Коэффициент срочной ликвидности |

0,0350 |

0,0475 |

0,0474 |

0,0125 |

-0,0001 |

|

Коэффициент текущей ликвидности |

1,0486 |

0,7384 |

0,4925 |

-0,3103 |

-0,2459 |

Рисунок 2 – Динамика коэффициентов ликвидности ООО «Форсаж»

Значение коэффициента абсолютной ликвидности в случае ООО «Форсаж» было слишком низким, а динамика показателя отрицательная, т.е. предприятие не обладает в достаточной степени быстроликвидными активами. Для показателя срочной ликвидности обычно удовлетворяет соотношение 0,7-1,0. В случае ООО «Форсаж» значение этого показателя также было недостаточным на протяжении 2006-2008 годов. Рост дебиторской задолженности к началу 2009 года нельзя расценивать как положительный факт, на фоне снижения общей ликвидности предприятия, т.к. в данном случае происходит отвлечение средств из оборота предприятия. Коэффициент текущей ликвидности - удовлетворяет обычно значение ![]() 2. На исследуемом предприятии его величина на протяжении всего периода снизилась с 1,05 п. до 0,49 п. Т.е. в течение 12 месяцев ООО «Форсаж» не сможет полностью погасить кредиторскую задолженность и динамика показателя отрицательная - рост задолженности внешним кредиторам происходит быстрее, чем прирост собственных оборотных средств, что, конечно же, отрицательно характеризует его деятельность.

2. На исследуемом предприятии его величина на протяжении всего периода снизилась с 1,05 п. до 0,49 п. Т.е. в течение 12 месяцев ООО «Форсаж» не сможет полностью погасить кредиторскую задолженность и динамика показателя отрицательная - рост задолженности внешним кредиторам происходит быстрее, чем прирост собственных оборотных средств, что, конечно же, отрицательно характеризует его деятельность.