Анализ и оценка финансовых результатов коммерческой организации

· информация конкретизируется по мере перехода от более высокого к более низким уровням ответственности;

· данные о фактических затратах, а также об их отклонениях от сметных значений представляются как за отчетный период, так и нарастающим итогом, что принципиально повышает информационно-аналитические возможности отчетов.

2.2.9 Анализ и оценка прибыли на одну акцию

Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утверждены приказом Минфина РФ №43н от 06.07.1999г. предусмотрено раскрытие в бухгалтерской отчетности информации о прибыли, приходящейся на одну акцию.

В соответствии с Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденными приказом Минфина РФ от 21.03.2000 г. №29н, любая существенная для пользователей бухгалтерской отчетности информация в отношении показателей прибыли на акцию подлежит раскрытию в пояснительной записке.

Акционерное общество раскрывает информацию о прибыли, приходящейся на одну акцию, в форме №2 «Отчет о прибылях и убытках». Информация о прибыли представлена двумя показателями:

· базовая прибыль (убыток) на акцию;

· разводненная прибыль (убыток) на акцию (отражает возможное снижение уровня базовой прибыли).

2.3 Методика Калининой А.П.

2.3.1 Анализ структуры и динамики прибыли до налогообложения по данным отчетности

В форме №2 «Отчет о прибылях и убытках» приводятся данные о составе бухгалтерской прибыли (до налогообложения) в разрезе слагаемых за два аналогичных периода времени. При анализе эти данные сопоставляются и можно рассчитать, как повлияло каждое слагаемое на изменение бухгалтерской прибыли в сумме и в процентах. Следовательно, факторный анализ прибыли до налогообложения проводится по данным формы №2. Факторами изменения прибыли до налогообложения являются её слагаемые.

2.3.2 Методика факторного анализа прибыли от продаж

Прибыль от продаж зависит от трех основных факторов:

1) от количества реализованной продукции по каждой позиции номенклатуры (ассортимента);

2) от уровня себестоимости единицы продукции по каждой позиции номенклатуры (ассортимента). В условиях инфляции себестоимость в течение отчетного периода неоднократно меняется, поэтому при планировании и экономическом анализе необходимо использовать средние показатели себестоимости единицы продукции;

3) от уровня цен, по которым реализуются конкретные виды продукции. При планировании и экономическом анализе необходимо использовать средние цены на единицу продукции.

Калинина в своем труде приводит 2 основных подхода к факторному анализу прибыли от продаж:

1) анализ предполагает прямые расчеты влияния факторов – объема продаж, себестоимости и цены единицы продукции – по отдельным позициям номенклатуры (ассортимента);

2) анализ основывается на информации, содержащейся в форме №2 «Отчет о прибылях и убытках», так называемый «экспресс-анализ».

Для оперативного управления организацией предпочтителен первый подход, поскольку он позволяет принимать обоснованные управленческие решения относительно объемов продаж, себестоимости и цены изделий по отдельным позициям номенклатуры (ассортимента). Вместе с тем необходим и экспресс-анализ, когда в распоряжении менеджера имеется бухгалтерская отчетность своей организации и организаций-конкурентов.

2.3.3 Анализ формирования чистой прибыли

Факторный анализ чистой прибыли позволяет ответить на вопрос о том, по каким причинам сумма чистой прибыли отличается от суммы бухгалтерской прибыли.

Перечень факторов, обусловливающих изменение чистой прибыли, определяется самой методикой её расчета:

1) сумма бухгалтерской прибыли;

2) сумма текущего налога на прибыль;

3) изменение суммы отложенных налоговых активов за отчетный период (по счету 77).

Влияние названных факторов можно увидеть непосредственно из данных формы №2 «Отчет о прибылях и убытках».

2.3.4 Анализ рентабельности продукции

Показатели рентабельности продукции предназначены для характеристики уровня эффективности производства и продаж продукции, работ, услуг.

В зависимости от того, рентабельность какой продукции необходимо измерить, можно выделить три группы показателей:

1) показатели рентабельности всего объема продаж;

2) показатели рентабельности по отчетным сегментам;

3) показатели рентабельности конкретных видов продукции.

Показатели рентабельности всего объема продаж можно рассчитать по данным формы №2 «Отчет о прибылях и убытках»

2.3.5 Рентабельность активов коммерческой организации

Важнейшее место в системе показателей рентабельности занимает показатель рентабельности активов (имущества).

Стоимость активов на конкретную балансовую дату может быть принята равной итогу актива бухгалтерского баланса. Среднюю стоимость активов за период по правилам статистики необходимо рассчитать по формуле средней хронологической. При отсутствии информации среднюю стоимость активов можно рассчитать менее точно по формуле простой средней арифметической из двух балансовых остатков.

При анализе показатели рентабельности активов исчисляются за несколько аналогичных периодов времени, затем сравниваются, и делаются выводы об изменении уровня рентабельности.

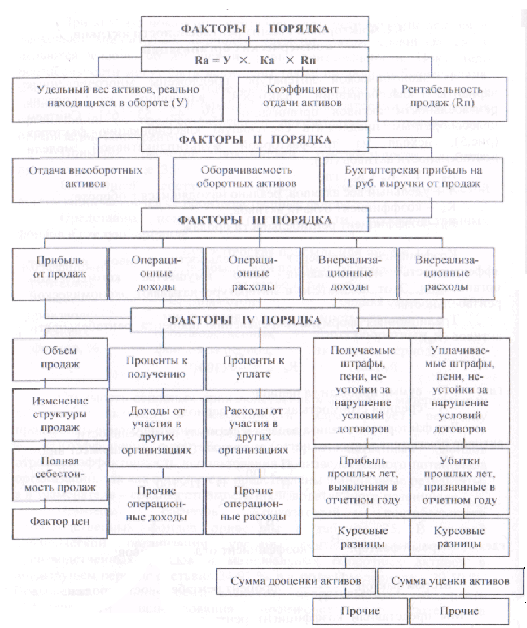

Калинина А.П., также предложила коэффициент рентабельности активов в виде двухфакторной мультипликативной модели. Для анализа влияния факторов можно применить метод цепных подстановок.

Рис.4. Классификация факторов, влияющих на рентабельность активов(Ra)

2.3.6.Факторный анализ рентабельности собственного капитала коммерческой организации

Анализ факторов изменения рентабельности собственного капитала организации можно провести по методике, аналогичной методике факторного анализа рентабельности активов.

Положительная динамика показателя рентабельности собственного капитала (нормы прибыли на собственный капитал, чистой рентабельности собственного капитала, коэффициента отдачи собственного капитала, финансовой рентабельности) означает возможность выплат повышенных дивидендом, направление больших средств на производственное и социальное развитие. Снижение этого показатели обычно означает перенакопление собственных средств, неэффективное их использование, уменьшение возможности самофинансирования.

,

,

где

![]() - коэффициент финансовой зависимости, который обобщает данные пассива баланса;

- коэффициент финансовой зависимости, который обобщает данные пассива баланса;

![]() - коэффициент оборачиваемости, который характеризует ресурсоотдачу и использование актива баланса;

- коэффициент оборачиваемости, который характеризует ресурсоотдачу и использование актива баланса;

![]() - рентабельность продаж, который обобщает данные отчета о прибылях и убытках.

- рентабельность продаж, который обобщает данные отчета о прибылях и убытках.

Тщательно изучив три методики анализа финансовых результатов коммерческих организаций, я решил остановиться на методике, предложенной Калининой А.П.