Анализ и планирование финансово-хозяйственной деятельности предприятия

В первой главе работы рассмотрены теоретические основы анализа и планирования финансово-хозяйственной деятельности предприятия.

Во второй главе дана общая характеристика МП «Лифт-Сервис», оценено финансовое состояние предприятия, проанализирована его финансовая устойчивость, ликвидность баланса, уровень и структура абсолютных показателей финансовых результатов, рентабельность и деловая активность.

В третьей главе разработаны рекомендации по улучшению финансового состояния предприятия.

ГЛАВА 1. ОБЗОР МЕТОДОВ ФИНАНСОВОГО АНАЛИЗА И ПЛАНИРОВАНИЯ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Цели и методы оценки финансового анализа и планирования на предприятии

Ежегодно, а при необходимости и чаще каждое предприятие для нормального функционирования в рыночных условиях должно проводить финансовый анализ своей деятельности. Финансовый анализ позволяет выявить финансовые возможности предприятия, своевременно обнаружить негативные тенденции его развития, в том числе угрозу банкротства, выработать меры по улучшению финансового состояния, а также выбрать надежного с финансовой точки зрения партнера.

Анализ финансового состояния предприятия включает в себя следующие группы показателей:

- показатели ликвидности;

- показатели финансовой устойчивости;

- показатели текущей деятельности;

- показатели рентабельности;

- анализ положения и деятельности на рынке капиталов.

Целями финансового анализа являются:

- выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- выявление основных факторов, которые вызвали изменение в финансовом состоянии;

- прогноз основных тенденций в финансовом состоянии.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, то есть ожидаемые параметры финансового состояния.[6-9]

Но не только временные границы определяют альтернативность целей финансового анализа. Цели зависят также от целей субъектов финансового анализа, то есть конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором, в конечном счете, является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия – это лишь «сырая информация», подготовленная в ходе выполнения на предприятии учетных процедур.[9-10]

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству необходима постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной первичной информации. Необходимо аналитическое прочтение исходных данных исходя из целей анализа и управления.

Основной принцип аналитического чтения финансовых отчетов – это дедуктивный метод, то есть от общего к частному, но этот метод должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.[5-6]

Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчетов.

Среди них можно выделить 6 основных методов:

- горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом и базисным;

- вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

- трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

- анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

- сравнительный (пространственный) анализ – это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям предприятия, подразделений, цехов, так и межхозяйственный анализ показателей данного предприятия с показателями конкурентов, и сопоставление их со среднеотраслевыми и средними хозяйственными данными;

- факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных ил стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда дробят на составные части, так и обратным (синтез), когда его отдельные соединяют в общий результативный показатель.

1.2. Содержание финансового анализа деятельности предприятия

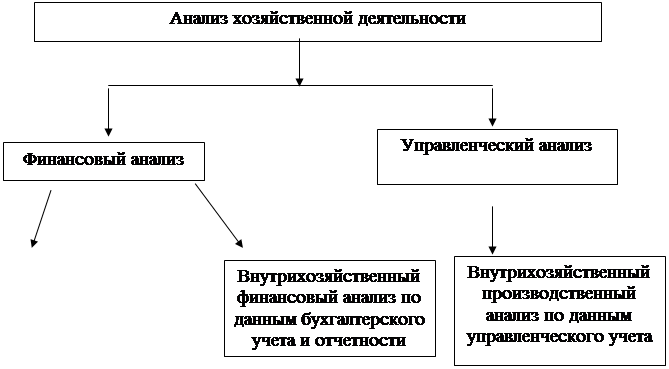

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: финансового анализа и производственного управленческого анализа (см. рис. 1).

Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Такое разделение анализа несколько условно, потому что финансовый анализ может рассматриваться как продолжение управленческого анализа и наоборот. В интересах дела оба вида анализа подпитывают друг друга информацией.

Анализ может быть внешним и внутренним.

Особенностями внешнего финансового анализа являются:

- множественность субъектов анализа, пользователей информации о деятельности предприятия;

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик анализа, стандартов учета и отчетности;

- ориентация анализа только на публичную, внешнюю отчетность предприятия;

- задач анализа как следствие предыдущего фактора;

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1.