Анализ окупаемости инвестиционного проекта по налаживанию прямых продаж IT-оборудования

Использование неформализованных показателей не позволяет количественно оценить инвестиционные предложения, и поэтому вопрос относительно целесообразности осуществления проекта или выбора одного из нескольких приемлемых часто решается аналитиками на уровне интуиции.

К статическим показателям оценки инвестиционных проектов относится расчет простой (бухгалтерской) нормы прибыли и расчет периода окупаемости проекта.

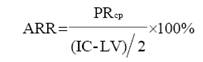

Простая (бухгалтерская) норма прибыли проекта (Accounting Rate of Return, ARR) характеризует годовую рентабельность всего инвестированного капитала, выражается в процентах и рассчитывается по формуле (1.1):

(1.1)

(1.1)

где PRср – среднегодовая прибыль проекта; IC – капиталовложения (инвестиционные затраты); LV – ликвидационная стоимость основных средств.

В некоторых случаях формула расчета бухгалтерской нормы прибыли имеет следующий вид (1.1а):

![]() (1.1а)

(1.1а)

Это объясняется тем, что первый вариант расчета критерия бухгалтерской нормы прибыли учитывает постепенное и равномерное списание стоимости оборудования при линейной амортизации, поэтому в течение всего срока жизни проекта «инвестируется» с бухгалтерских позиций, в среднем, примерно половина общей суммы капиталовложений в зависимости от величины ликвидационной стоимости, которая остается «недоинвестированной». Но такая ситуация происходит, как правило, лишь в тех случаях, когда срок службы оборудования совпадает со сроком функционирования проекта и не со всей суммой инвестированного капитала. В основном это касается приобретения основных средств, поэтому часто используется и второй вариант формулы. Основным достоинством критерия бухгалтерская норма прибыли является его простота. В настоящее время этот критерий используется только для быстрой «отбраковки» проектов. К недостаткам бухгалтерской нормы прибыли можно отнести то, что этот критерий не учитывает распределение во времени инвестиционных издержек и доходов, а также сложность выбора «обычного» года, наиболее характерного для проекта.

Период или срок окупаемости капиталовложений (Payback Period, PB) является одним из простейших и наиболее часто используемых критериев оценки экономической эффективности проекта. По определению, период окупаемости – это минимальный интервал времени (от начала осуществления проекта), за пределами которого интегральный эффект от реализации проекта становится положительным и в дальнейшем не становится отрицательным.

Иными словами, это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. В том случае, если проект предусматривает ежегодное получение финансовых потоков, одинаковых по величине, период окупаемости можно рассчитать по формуле (1.2):

![]() (1.2)

(1.2)

где IC – общая стоимость капиталовложений в проект; CFср – среднегодовой финансовый поток от реализации проекта.

Преимущество периода окупаемости заключается в том, что с его помощью достаточно четко оценивается ликвидность проекта и уровень риска: при прочих равных условиях проект, окупаемый за 3 года, является менее рискованным по сравнению с тем, который имеет срок окупаемости 5 лет. Несмотря на то, что данный критерий является одним из самых распространенных, он обладает тремя главными недостатками:

Период окупаемости не учитывает денежные потоки, и следовательно отдачу от реализации проекта после наступления момента окупаемости капитальных вложений.

Период окупаемости не учитывает динамику изменения величины финансовых потоков для различных периодов в течение срока жизни проекта.

Период окупаемости касается первоначальных инвестиций в проект и не учитывает влияния на эффективность проекта дополнительных (промежуточных) капитальных вложений.

Для оценки эффективности капитальных вложений с учетом фактора времени на практике используется несколько критериев. К их числу относятся дисконтированный период окупаемости, чистый дисконтированный доход, дисконтированный индекс доходности, внутренняя норма доходности и некоторые другие. Для определения всех перечисленных критериев используются дисконтированные финансовые потоки, поэтому особое внимание при оценке инвестиций следует уделять определению прогнозных значений финансовых поступлений и выплат в течение всего срока жизни инвестиционного проекта. В современных условиях даже такой широко распространенный показатель, как период окупаемости капитальных вложений, рекомендуется определять с использованием дисконтирования.

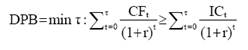

Дисконтированный период окупаемости (Discounted Payback Period, DPB) можно представить как минимальный временной интервал от начала реализации проекта, когда соответствующий интегральный эффект становится положительным и остается таковым до конца анализируемого периода (1.3):

(1.3)

(1.3)

где τ [0, T]; CFt – финансовый поток года t; ICt – капитальные вложения (инвестиционные затраты) в году t; T – период реализации проекта; r – ставка дисконтирования.

Дисконтированный период окупаемости – это период времени, в течение которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления, т.е. начиная с момента времени τ=DPB, данный проект уже не нуждается в каком-либо внешнем финансировании. Дисконтированный период окупаемости может служить критерием для принятия инвестиционного решения.

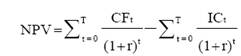

Основным критерием ценности инвестиционного проекта является критерий чистого дисконтированного дохода (Net Present Value, NPV). Чистый дисконтированный доход определяется как сумма финансовых потоков, генерируемых инвестиционным проектом за весь расчетный период [t0, T], приведенная к начальному моменту t0 со ставкой дисконтирования, равной r (1.4):

(1.4)

(1.4)

где CFt – доход, достигнутый за период времени t (чистый финансовый поток года t); ICt – капиталовложения в году t; T – расчетный период оценки; r – ставка дисконтирования.

Одним из главных критериев инвестиционной предпочтительности того или иного проекта является максимизация прибыли. Однако для более эффективного анализа инвестиций также должны учитываться размер капитальных вложений и альтернативное использование средств. Как большинство авторов исследований по данной тематике, так и большинство практиков считают чистый дисконтированный доход наиболее подходящим критерием оценки привлекательности инвестиционного проекта, характеризующим доходный потенциал вложенных средств. Чистый дисконтированный доход показывает соотношение между будущими доходами от инвестиций и вложенными средствами. Данный критерий позволяет аналитику сделать вывод о предпочтительности чистого баланса между «текущими стоимостями» этих составляющих. Критерий NPV показывает, может ли реализация инвестиционного проекта дать возможность получить норму прибыли, применяемую в расчетах.