Анализ особенностей косвенного налогообложения при перемещении товаров через таможенную границу Таможенного союза

Срок таможенного контроля после выпуска товаров увеличивается с 1 года до 3 лет. Также таможенные органы будут иметь право проводить таможенный контроль не только в отношении компаний, которые осуществляют внешнеторговую деятельность, но и в отношении любой компании, которая владеет импортированными товарами.

В настоящее время разработка нормативных документов, регламентирующих вопросы таможенного оформления в рамках Таможенного союза, еще окончательно не завершена и может создать практические сложности при таможенном оформлении.

Помимо изменений в таможенное законодательство в целом, создание Таможенного союза приведет к значительному упрощению порядка таможенного оформления между странами Таможенного союза. В частности, при поставках товаров, как происходящих из государств Таможенного Союза, так и выпущенных в свободное обращение, между странами-участницами Таможенного союза будет отменено таможенные оформление (за исключением ряда товаров). При этом предполагается сохранение упрощенного декларирования для статистических целей.

Кроме того, в связи с вступлением в силу нового таможенного законодательства, начиная с 1 июля 2010 года, для России и Казахстана установлен особый порядок взимания косвенных налогов в отношении товаров, работ и услуг. Данный порядок в первую очередь относится к взаимоотношениям государств – участниц Таможенного союза. Порядок налогообложения косвенными налогами операций России и третьих стран останется прежним.

Комиссия Таможенного союза установила особенности уплаты косвенных налогов (НДС и акцизы), а также порядок подтверждения нулевой ставки НДС и освобождения от уплаты акцизов в переходный период. Соответствующее решение от 18.06.10 № 293 вступило в силу с 25 июля 2010 года.

С 1 июля 2010 года начали действовать документы, которые скорректировали правила начисления косвенных налогов при сделках между организациями из стран-участниц Таможенного союза (Россия, Белоруссия, Казахстан).

В частности, теперь закреплено, что при ввозе товаров российский импортер перечисляет НДС и акцизы не таможенному, а налоговому органу. А как быть, если на 1 июля соответствующая таможенная процедура еще не была завершена? В документе сказано, что в этом случае НДС и акцизы перечисляются таможенным органам.

Также Комиссия определила переходные положения в отношении товаров, предварительно задекларированных импортером до 1 июля 2010 года, а отгруженных экспортером уже после этой даты. В такой ситуации для подтверждения правомерности применения нулевой ставки НДС и освобождения от уплаты акцизов экспортер представляет копию таможенной декларации, оформленной при выпуске товаров в свободное обращение. Заявление об уплате косвенных налогов он предъявить не сможет, поскольку импортер на момент декларирования товаров еще не был обязан оформить этот документ.

Также вступили в силу поправки в законодательство, связанные с Таможенным союзом России, Белоруссии и Казахстана. По сути, изменения приведут к отмене действующего Таможенного кодекса РФ и скорректируют правила начисления косвенных налогов при сделках между организациями из стран-участниц Таможенного союза.

Таможенный союз создан в рамках Евразийского экономического сообщества. В сообщество, помимо перечисленных выше стран-участниц таможенного союза, входят также Киргизия, Таджикистан и Узбекистан. Сообщество образовано в соответствии с Договором о создании единой таможенной территории и формировании таможенного союза (подписан в Душанбе 06.10.07).

В настоящее время, помимо Договора от 06.10.07, уже действуют несколько важнейших документов, принятых в рамках Таможенного союза. Среди них:

— Договор о Комиссии таможенного союза (подписан в г. Душанбе 06.10.2007);

— Соглашение от 25.01.08 «О едином таможенно-тарифном регулировании»;

— Единый таможенный тариф таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации (утвержден Решением Межгосударственного Совета ЕврАзЭС от 27.11.09 № 18, Решением Комиссии Таможенного союза от 27.11.09 № 130).

В рамках Таможенного союза осуществляется интеграция по следующим направлениям:

1) снятие ограничений на передвижение товаров внутри Таможенного союза;

2) унификация таможенно-тарифного и нетарифного регулирования в отношении товаров, ввозимых на территорию Таможенного союза, и товаров, вывозимых с его территории;

3) унификация порядка исчисления и уплаты косвенных налогов при реализации товаров, работ, услуг внутри Таможенного союза.

В соответствии с Решением Межгосударственного Совета ЕврАзЭС от 21.05.10 № 36, с 1 июля 2010 года вступили в силу документы, составляющие нормативную базу Таможенного союза. Эти документы регламентируют взимание косвенных налогов при внутрисоюзных операциях. Кроме того, в этот же день начали действовать другие нормативно-правовые акты, определяющие параметры таможенно- тарифного регулирования.

Перечислим эти акты:

— Соглашение о единых правилах определения страны происхождения товаров от 25.01.08;

— Соглашение о правилах определения происхождения товаров из развивающихся и наименее развитых стран от 12.12.08;

— Договор о Таможенном Кодексе таможенного союза;

— Соглашение об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза.

Основы таможенно-тарифного регулирования

Со вступлением в силу Таможенного кодекса Таможенного союза фактически утрачивает силу действующий в настоящее время Таможенный кодекс РФ. Хотя номинально он продолжает действовать в части, не противоречащей ТК ТС, до своей отмены.

ТК ТС регулирует:

— перемещение товаров через таможенную границу таможенного союза;

— перевозку товаров по единой таможенной территории таможенного союза под таможенным контролем, временным хранением, таможенным декларированием, выпуском и использованием в соответствии с таможенными процедурами, проведением таможенного контроля, уплатой таможенных платежей;

— отношения между таможенными органами и владельцами (пользователями, распорядителями) перемещаемых товаров.

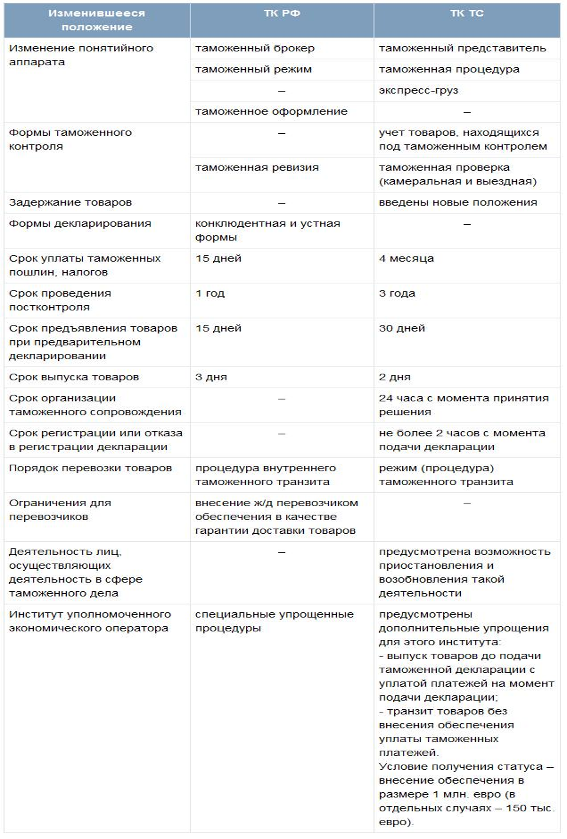

В целом положения ТК ТС остались аналогичны положениям Таможенного кодекса РФ. Но перечислить основные изменения и нововведения ТК ТС будет полезно. Для этого представлена таблица 2.1

Таблица 2.1.

Глава 3. Особенности косвенного налогообложения в Таможенном союзе

В связи с вступлением в силу нового таможенного законодательства, начиная с 1 июля 2010 года, для России и Казахстана установлен особый порядок взимания косвенных налогов в отношении товаров, работ и услуг. Данный порядок в первую очередь относится к взаимоотношениям государств – участниц Таможенного союза. Порядок налогообложения косвенными налогами операций России и третьих стран останется прежним.

Порядок взимания косвенных налогов в Таможенном союзе регулируется Соглашением «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе», заключенном в Москве 25 января 2008 г. и соответствующими протоколами к нему.