Анализ особенностей косвенного налогообложения при перемещении товаров через таможенную границу Таможенного союза

Законодательство Таможенного союза предусматривает единый порядок налогообложения товаров, как происходящих, так и не происходящих с территории Таможенного союза, и регулирует порядок налогообложения импорта и экспорта товаров между странами-участницами Таможенного союза. Законодательством Таможенного союза также установлен порядок налогообложения НДС услуг (работ), местом реализации которых признается территория Таможенного союза.

В отношении операций по реализации товаров законодательством Таможенного союза установлены следующие принципы:

· При экспорте товаров применяется ставка НДС 0% и освобождение от уплаты акцизов.

· При ввозе товаров уплата косвенных налогов осуществляется в налоговые органы по месту постановки на учет импортера.

Законодательство Таможенного союза предусматривает особый порядок подтверждения ставки НДС 0% и освобождения от уплаты акцизов при экспорте товаров. При этом установлен новый документ, необходимый для подтверждения ставки 0% или освобождения от акцизов – Заявление о ввозе товаров и уплате косвенных налогов. Данный документ оформляется импортером товаров.

Вступающим в силу законодательством предусмотрена возможность зачесть НДС (акциз) к возмещению из бюджета по текущей деятельности налогоплательщика в счет уплаты НДС (акциза), уплачиваемого при возе товаров из стран Таможенного союза.

В настоящее время еще не разработаны формы всех документов, связанных с перемещением товаров между странами-участницами союза, что может вызвать сложности при осуществлении внешнеторговой деятельности российскими компаниями.

В случае оказания услуг по переработке давальческого сырья данные положения являются неоднозначными. Автор предполагает, что при осуществлении услуг по переработке могут возникать существенные сложности с применением нулевой ставки НДС, особенно в случаях, когда товары, произведенные в ходе переработки, не вывозятся с территории Таможенного союза, или если переработка осуществляется на основании договора с компаниями, не являющимися резидентами в странах Таможенного союза.

Помимо изменений в порядок налогообложения товарооборота России и Казахстана также предусматривается изменение порядка налогообложения услуг. В частности, протоколом устанавливаются правила определения места реализации услуг:

· Протоколом вводится определение маркетинговых услуг, под которыми понимаются «услуги, связанные с исследованием, анализом, планированием и прогнозированием в сфере производства и обращения товаров, работ, услуг в целях определения мер по созданию необходимых экономических условий производства и обращения товаров, работ, услуг, включая характеристику товаров, работ, услуг, выработку ценовой стратегии и стратегии рекламы»;

· Протоколом вводятся определения места реализации услуг по аудиту, дизайну.

· Транспортные услуги считаются реализованными по месту деятельности компании, оказывающей данные услуги. При этом применение ставок НДС по оказанным транспортным услугам регулируется российским законодательством.

В силу того, что в 21 главу Налогового кодекса РФ не внесены изменения, связанные с новым порядком таможенного оформления товаров, перемещаемых между странами Таможенного союза, у транспортных компаний могут возникнуть сложности с применением ставки НДС 0%, например, в отношении услуг по транспортировке товаров, ввозимых из дальнего зарубежья в Казахстан российским перевозчиком.

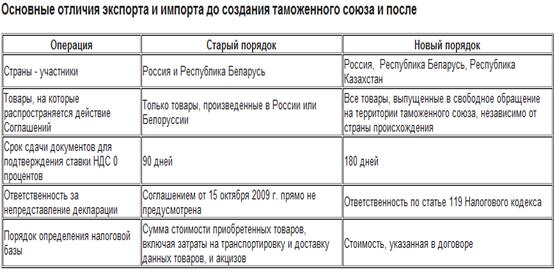

Для анализа можно представить основные изменения экспорта и импорта до и после создания Таможенного союза. Далее в этих целях представлена таблица 3.1.

Таблица 3.1

Заключение

В результате проведённого исследования по теме: «Косвенные налоги в Таможенном союзе России, Белоруссии и Казахстана» можно сделать ряд выводов:

· Косвенные налоги это налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу, в отличие от прямых налогов, определяемых доходом налогоплательщика. Объектом налогообложения по НДС является реализация товаров, работ, услуг на территории РФ. Объектами налогообложения Акцизами признаются операции по реализации на территории Российской Федерации лицами произведенных ими подакцизных товаров, в том числе реализация предметов и др.

· Что же касается непосредственно роли косвенных налогов в структуре поступления всех налогов в бюджет, то можно сказать, что косвенные налоги составляют чуть менее трети всех налоговых поступлений. Это только подчеркивает значимость и необходимость для государства косвенного налогообложения.

· Реализация товаров, вывезенных в таможенном режиме экспорта, облагается по нулевой налоговой ставке, а НДС, уплаченный при производстве (приобретении) этих товаров, подлежит вычету при условии представления в налоговые органы документов, предусмотренных статьей 165 НК РФ.

· Не подлежит налогообложению реализация подакцизных товаров, помещенных под таможенный режим экспорта (подп.4 п.1 ст.183 НК РФ). Причем применение этой нормы возможно лишь при ведении и наличии отдельного учета операций по производству и реализации таких подакцизных товаров.

· Таможенный союз Республики Беларусь, Республики Казахстан и Российской Федерации — межгосударственный договор о создании единого таможенного пространства, подписанный Россией, Белоруссией и Казахстаном. В рамках таможенного союза применяется единый таможенный тариф и другие единые меры регулирования торговли товарами с третьими странами. Первого июля в России и Казахстане вступил в силу Таможенный кодекс Таможенного союза, предполагающий объединение таможенных территорий этих стран.

· Таможенный союз - единая таможенная территория, в пределах которой во взаимной торговле действует единый таможенный тариф, не применяются таможенные пошлины и ограничения экономического характера, кроме специальных защитных, антидемпинговых и компенсационных мер.

· С 1 июля 2010 года начали действовать документы, которые скорректировали правила начисления косвенных налогов при сделках между организациями из стран-участниц Таможенного союза. В частности, теперь закреплено, что при ввозе товаров российский импортер перечисляет НДС и акцизы не таможенному, а налоговому органу.

· Со вступлением в силу Таможенного кодекса Таможенного союза фактически утрачивает силу действующий в настоящее время Таможенный кодекс РФ. Хотя номинально он продолжает действовать в части, не противоречащей ТК ТС, до своей отмены.

· Порядок взимания косвенных налогов в Таможенном союзе регулируется Соглашением «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе».

· При экспорте товаров применяется ставка НДС 0% и освобождение от уплаты акцизов. При ввозе товаров уплата косвенных налогов осуществляется в налоговые органы по месту постановки на учет импортера.

· Законодательство Таможенного союза предусматривает особый порядок подтверждения ставки НДС 0% и освобождения от уплаты акцизов при экспорте товаров. При этом установлен новый документ, необходимый для подтверждения ставки 0% или освобождения от акцизов – Заявление о ввозе товаров и уплате косвенных налогов. Данный документ оформляется импортером товаров.