Анализ состояния ликвидности предприятия ОАО Биробиджаноблгаз

Критическое значение, равное 2 или более, взято из мировой практики без учета реальной ситуации на российских предприятиях, когда большинство из них продолжает работать со значительным дефицитом собственного оборотного капитала, в чем мы убедились, изучив коэффициенты обеспеченности.

Однако необходимо иметь в виду, что очень высокое по сравнению с нормативом значение коэффициента текущей ликвидности свидетельствует о неэффективном использовании ресурсов предприятия, о замедлении оборачиваемости текущих активов и неоправданном росте дебиторской задолженности.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле

КБЛ = (А1 + А2) / (П1 + П2).

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле

КАЛ = А1 / (П1 + П2).

Значение данного показателя не должно опускаться ниже 0,2.

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Общий показатель ликвидности баланса определяется по формуле

КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3).

Значение данного коэффициента должно быть больше или равно 1.

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике.

Для современных российских условий характерна высокая доля дебиторской задолженности в составе текущих активов, а иногда и наличие неликвидов в составе материально-производственных запасов, поэтому, учитывая эти обстоятельства, можно применять для анализа платёжеспособности коэффициент уточненной ликвидности, который рассчитывается по следующей формуле:

Ктек.л ут1 = (3 + ДЗ + ДС + КФВ – ДЗсомн - Знелик)/ТО,

где 3 - запасы товарно-материальных ценностей; ДЗ - сумма дебиторской задолженности по балансу; ДС - величина денежных средств на счетах в банке; КФВ - стоимость наиболее ликвидных ценных бумаг; ДЗсомн - сомнительная и безнадежная дебиторская задолженность; Знелик - залежалые запасы готовой продукции, сырья и материалов; ТО - краткосрочные обязательства предприятия.

Уточненный коэффициент текущей ликвидности показывает реальные платежные возможности предприятия. Нормальное критериальное значение данного коэффициента может быть установлено в размере 1,5.

2 Анализ ликвидности ОАО «Биробиджаноблгаз»

2.1 Организационно-экономическая характеристика предприятия

Организация ОАО «Биробиджаноблгаз» является открытым акционерным обществом. Общество является юридическим лицом, действует на основании устава и Законодательства Российской Федерации. Общество создано без ограничения срока его деятельности.

Общество создано путем преобразования государственного предприятия «Производственного треста «Биробиджаноблгаз» и является его правопреемником

Юридический адрес: 679002, г. Биробиджан, ул. Школьная, 23.

Уставный капитал составляет 19 тыс. рублей. Акции размещены следующим образом:

- физические лица: привилегированные (типа А) - 4855 штук, обыкновенные – 291300 штук.

- государство – 1165300 штук, в том числе: федеральная собственность – 839000 штук, региональная собственность – 326300 штук.

Основными видами деятельности общества являются:

- круглосуточное обеспечение потребителей газом надлежащего качества, подаваемого в необходимых объемах по присоединенной сети в помещения,

- обмен, поставка баллонов со сжиженным газом (для жилищно-коммунальных нужд),

- установка (монтаж), наладка, ремонт и обслуживание приборов учета расхода газа и газового оборудования,

- газификация новых объектов (жилых домов).

Общество является предприятием-монополистом на рынке ЕАО, поэтому деятельность по предоставлению услуги сжиженного газоснабжения населению является регулируемой и контролируемой со стороны антимонопольного комитета и комитета по политике цен данного субъекта федерации. Тариф на услугу сжиженного газоснабжения населения утверждается Комитетом по тарифам и ценам ЕАО.

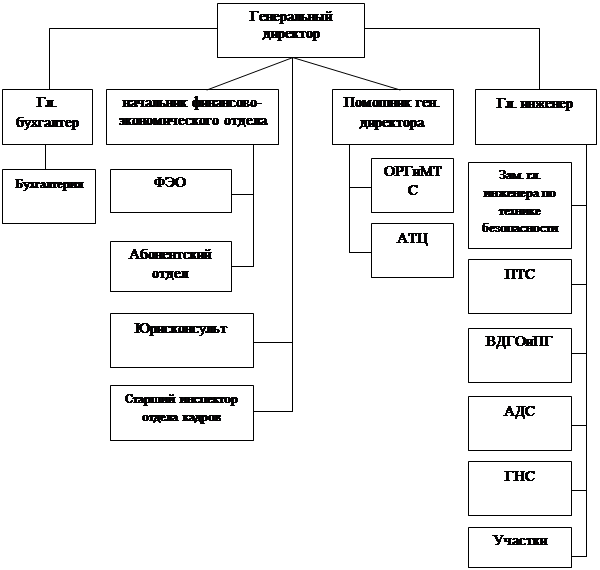

Структура предприятия представлена на рисунке 1.

Рис. 1 структура управления ОАО «Биробиджаноблгаз»

Высшим органом управления ОАО является собрание акционеров. К исключительной компетенции собрания акционеров относятся следующие вопросы, решение по которым принимается, если за него проголосовали владельцы более 50% обыкновенных акций, присутствующие на собрании:

Далее оценим динамику доходов и расходов организации:

Таблица 2.1 – Динамика и структура доходов ОАО «Биробиджаноблгаз»

|

Показатели |

2008 год |

2007 год |

отклонение | ||

|

сумма |

% к итогу |

сумма |

% к итогу | ||

|

Услуги газоснабжения |

97449 |

90 |

88374 |

92,4 |

+9075 |

|

Установка и обслуживание газового оборудования |

6110 |

5,6 |

6268 |

6,6 |

-158 |

| Газификация |

4728 |

4,4 |

1024 |

1 |

+3704 |

|

Итого |

108287 |

100 |

95666 |

100 |

+12621 |