Анализ управления дебиторской задолженностью ОАО Курганхиммаш

Таблица 12 – Анализ результатов изменения срока договоров по оплате дебиторской задолженности

|

№ п\п |

Срок оплаты дебиторской задолженности по договору |

Sдн - сумма уменьшения долга дебиторов за каждый день сокращения срока возврата платежей, р. |

Pдопдн - размер дополнительной прибыли предприятия за каждый день сокращения сроков поступления средств на счета, р. |

|

А |

1 |

2 | |

|

1 |

7 |

1825,21 |

1899,47 |

|

2 |

14 |

912,60 |

949,63 |

|

3 |

21 |

608,40 |

633,09 |

|

4 |

28 |

456,30 |

474,81 |

|

5 |

35 |

365,04 |

379,85 |

|

6 |

42 |

304,20 |

316,54 |

|

7 |

49 |

260,74 |

271,32 |

|

8 |

56 |

228,15 |

237,40 |

|

9 |

63 |

202,80 |

211,03 |

|

10 |

70 |

182,52 |

189,92 |

|

11 |

77 |

165,92 |

172,66 |

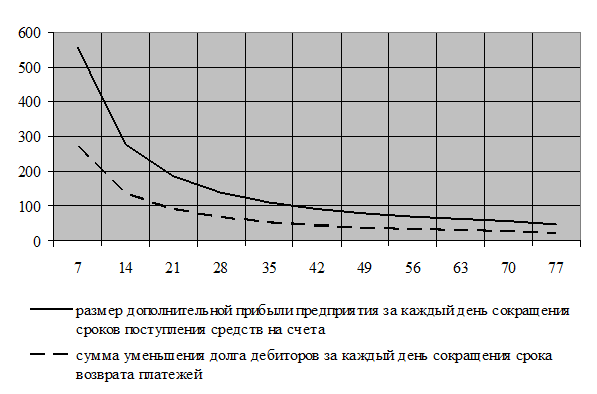

Рисунок 3 – Изменение эффекта ускорения расчетов у предприятия и его дебиторов в зависимости от сроков оплаты по договору

Таким образом, исходя из вышеприведенных расчетов можно отметить, что применение данной модели финансовым отделом предприятия благоприятно отразиться на управлении дебиторской задолженности.

Покупатели будут иметь стимул для погашения дебиторской заложенности в срок или раньше, а предприятие сократит оборачиваемость дебиторской задолженности, что в конечном итоге улучшить финансовое состояние предприятия в целом.

Заключение

В результате написания данной курсовой работы была достигнута установленная цель и решены поставленные задачи.

Управление дебиторской задолженностью непосредственно влияет на прибыльность компании и определяет дисконтную и кредитную политику для малоэффективных покупателей, пути ускорения востребования долгов и уменьшение безнадежных долгов, а также выбор условий продажи, обеспечивающих гарантированное поступление денежных средств.

Объектом исследования дипломного проекта является ОАО «Курганхиммаш».

Главной целью данного предприятия является получение максимальной прибыли при минимальных затратах.

В рамках аналитического обзора функционирования ОАО «Курганхиммаш» был проведен полный анализ деятельности предприятия, в результате которого было отмечено следующее:

- за период с 2004г. по 2007г. в составе и структуре продукции произошли несущественные изменения.

- приведенные расчеты ликвидности показали, что за рассматриваемый период баланс ОАО «Курганхиммаш» не является абсолютно ликвидным. анализ коэффициентов ликвидности показал, что в 2004-2007 гг. коэффициенты ликвидности находились на уровне допустимых значений. Коэффициент покрытия обязательств также находился не в пределах допустимых значений. На уровне допустимых значений были коэффициенты задолженности фискальной системе и коэффициенты внутреннего долга. Расчет коэффициентов платежеспособности организации показал, что в 2004-2006 гг. предприятие находилось в довольно устойчивом финансовом состоянии и кредитоспособность его была на среднем уровне.

При изучении системы расчетов с покупателями организации стало известно следующее:

- дебиторская задолженность в 2005 г. уменьшилась на 695 тыс.р., а в 2006 г. и 2007г. дебиторская задолженность увеличилась на 7846 тыс.р. и на 637 тыс.р. Основной процент дебиторской задолженности составляют расчеты с покупателями и заказчиками 92,68 % в 2004 г., 79,29 % в 2005 г., 88,85% в 2006 г., 94,90% - 2007г.

- расчет коэффициентов дебиторской задолженности показал, что коэффициент оборота дебиторской задолженности в 2006 г. по сравнению с 2005г. уменьшился на 1, в 2007г. по сравнению с 2006г. этот показатель также уменьшился на 1, период погашения дебиторской задолженности увеличился с 2005 г. по 2007 г. на 9 дн.

Для совершенствования управления дебиторской задолженностью была использована модель предоставления скидок покупателям.

Данное мероприятие поможет не только сократить оборачиваемость дебиторской задолженности, но и увеличить прибыль предприятия. А следовательно, улучшить финансовое состояние в целом.

Список использованных источников

I Нормативно-правовые документы

1. Гражданский кодекс Российской Федерации (часть вторая) от 26 января 1996 г. №14-ФЗ // Собрание законодательства Российской Федерации, 1996. - №5.

2. Налоговый кодекс Российской Федерации (часть вторая) от 5 августа 2000 г. №117-ФЗ // Собрание законодательства Российской Федерации, 2000. №32, ст.3340.

3. Приказ МФ РФ от 31.10.2000г. № 94н.

4. «Учетная политика организации» ПБУ 1/98 № 64н.

5. Федеральный закон "О бухгалтерском учете" от 21.11.1996 N 129-ФЗ

II Научно-методическая литература

6. Бабаев Ю.А. Петров А.М. Бухгалтерский учет и контроль дебиторской и кредиторской и кредиторской задолженности. Учебно-практическое пособие. М.: Проспект, 2005. – 379 с.

7. Бердникова Т.Б. Анализ и диагностика финансово – хозяйственной деятельности предприятия: Учебное пособие. – М.: Инфра – М., 2004. – 215 с.

8. Большаков А.С., Михайлов В.И. Современный менеджмент: теория и практика - СПб.: "Питер", 2004. - 416 с.

9. Бухгалтерский учет: Учебник для вузов // Под ред. проф. Я. В. Соколова. М.: ТК Велби, Издательство Проспект, 2004. – 478 с.

10. Ефимова О.В. Финансовый анализ.- 4-е изд.-М.: Изд-во Бухгалтерский учет, 2002. -528с.

11. Ивашкевич В. Б., Семенова И. М. Учет и анализ дебиторской и кредиторской задолженности. М.: Бухгалтерский учет, 2003. – 387с.

12. Ильенкова Н.Д. Спрос: анализ и управление. М.: Финансы и статистика, 2005. – 159 с.

13. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ, 2002 – 424 с.