Анализ управления оборотным капиталом

Фонды обращения - это совокупность всех средств, функционирующих в сфере обращения.

К фондам обращения относятся:

– готовая к реализация продукция, находящаяся на складах предприятия.

– продукция отгруженная, но еще не оплаченная покупателем.

– денежные средства (в кассе предприятия и на счетах в банке), а так же средства, находящиеся в незаконченных расчетах (дебиторская задолженность). Дебиторская задолженность – это средства данного предприятия, находящиеся в обороте других предприятий.

Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт (реализация). Кругооборот оборотных средств можно представить следующим образом (рис. 1).

Рис. 1. Кругооборот оборотных средств

На первой стадии (снабжение) предприятие на денежные средства приобретает необходимые производственные запасы. На второй стадии (производство) производственные запасы вступают в производство и, пройдя форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию. На третьей стадии (сбыт) происходит реализация готовой продукции и оборотные средства принимают денежную форму.

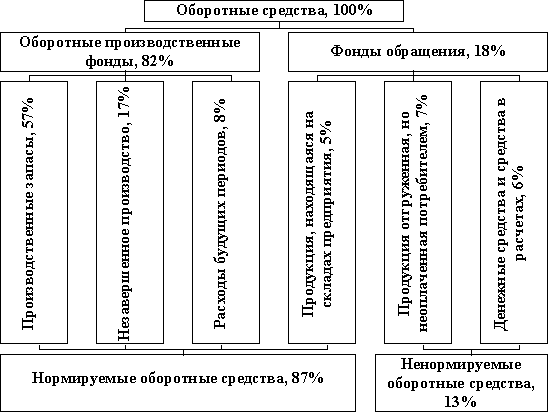

Структура оборотных средств – это удельный вес стоимости отдельных элементов оборотных средств в их общей стоимости. На рис. 2 приведены состав и примерная структура оборотных средств на машиностроительном предприятии.

Рис. 2. Состав и структура оборотных средств

Структура оборотных средств зависит от многих факторов, в том числе от специфики предприятия, характера продукции, условий снабжения и сбыта и т.д.

1.2 Источники формирования оборотных средств

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства.

Собственные оборотные средства - это средства, закрепленные в уставном фонде в части, предназначенной для формирования оборотных средств, необходимых для функционирования предприятия. Собственные оборотные средства могут пополняться за счет прибыли, амортизационного фонда и др.

Кроме того, предприятия в качестве источника формирования оборотных средств могут пользоваться средствами, приравненными к собственным (так называемые устойчивые пассивы), к которым относят: постоянная минимальная задолженность по заработной плате и отчислениям на социальные нужды; суммы начисленные работникам за отпуска; расчеты с финансовыми органами по налогам и сборам и т.д.

Заемные средства служат для покрытия временных нужд предприятия в оборотных средствах, создаются за счет ссуд банка и кредиторской задолженности поставщикам.

Определение потребности в оборотных средствах

Для определения потребности предприятия в оборотных средствах осуществляется нормирование оборотных средств. Под нормированием оборотных средств понимается процесс определения экономически обоснованной потребности предприятия в оборотных средствах, обеспечивающих нормальное протекание производственного процесса.

К нормируемым оборотным средствам относятся все оборотные производственные фонды (производственные запасы, незавершенное производство и полуфабрикаты собственного производства, расходы будущих периодов) и готовую к реализации продукцию (рис. 1).

Нормативы оборотных средств рассчитываются в натуральном выражении (штуки, тонны, метры и т.п.), в денежном выражении (рублях) и в днях запаса. Общий норматив оборотных средств предприятия рассчитывается только в денежном выражении и определяется путем суммирования нормативов оборотных средств по отдельным элементам

ФОБЩ=ФПЗ+ФНЗП+ФРБП+ФГП,

где ФПЗ – норматив производственных запасов, руб.;

ФНЗП – норматив незавершенного производства, руб.;

ФРБП – норматив расходов будущих периодов, руб.;

ФГП – норматив запаса готовой продукции на складах предприятия, руб.

Норматив производственных запасов (ФПЗ) определяется по формуле

,

,

где n – количество различных видов производственных запасов;

НПЗi – общая норма запаса по i-ому виду производственных запасов, дн.;

Рi – среднесуточный расход i-ого вида производственных запасов, руб.

![]() ,

,

где Пi– потребность в i-ом виде производственных запасов за плановый период, руб.;

F – число дней в плановом периоде (в расчетах нормирования принимается год – 360 дней, квартал – 90 дней, месяц – 30 дней).

Общая норма запаса (НПЗi) определяет на какое количество дней предприятие должно быть обеспечено оборотными средствами по данному виду производственного запаса.

НПЗi= НТЕКi + НСТРi + НПОДГi,

где НТЕКi – норма текущего запаса, дн.; НСТРi – норма страхового запаса, дн.; НПОДГi – норма подготовительного (технологического) запаса, дн.

Текущий запас необходим для обеспечения бесперебойного хода производства на предприятии в период между очередными поставками. Норма текущего запаса принимается, как правило, равной половине среднего интервала между двумя очередными поставками.

Страховой запас предусмотрен для предупреждения последствий связанных со сбоями в снабжении. Норма страхового запаса устанавливается либо в пределах 30-50% от нормы текущего запаса, либо равной максимальному времени отклонений от интервала поставок.

Подготовительный (технологический) запас создается в тех случаях, когда поступающие на предприятие сырье и материалы, требуют соответствующей дополнительной подготовки (сушка, сортировка, раскрой, комплектация и т.п.). Норма подготовительного запаса определяется с учетом конкретных условий производства и включает в себя время на прием, разгрузку, оформление документов и подготовку к дальнейшему использованию сырья, материалов и комплектующих.

Норматив незавершенного производства (ФНЗП) равняется сумме нормативов по всем видам продукции.

,

,

где m – количество наименований продукции; ФНЗПj– норматив незавершенного производства по j-ому виду готовой продукции, руб.

,

,

где Nj – объем выпуска j-ого вида продукции в натуральных единицах;

Sj – производственная себестоимость j-ого вида продукции, руб.;

ТЦj – длительность производственного цикла j-ого вида продукции, дн.;

kНЗj – коэффициент нарастания затрат по j-ому изделию.

Коэффициент нарастания затрат (kНЗj) характеризует степень готовности изделий и определяется отношением средней себестоимости незавершенного производства к производственной себестоимости готовой продукции. В случае равномерного нарастания затрат на производство коэффициент нарастания затрат рассчитывается по формуле

![]() ,

,

где d – доля единовременных начальных затрат в себестоимости продукции (расход сырья и материалов в начале цикла изготовления).