Анализ финансового результата в ООО Интел-плюс

2) расходы, понесенные при реализации ценных бумаг, не обращающихся на организованном рынке;

3) расходы, понесенные при реализации ценных бумаг, обращающихся на организованном рынке;

4) расходы, связанные с реализацией основных средств;

5) расходы, понесенные обслуживающими производствами и хозяйствами при реализации ими товаров (работ, услуг).

Прибыль (убыток) от реализации, в том числе:

1) прибыль от реализации товаров (работ, услуг) собственного производства,

2) прибыль (убыток) от реализации ценных бумаг, не обращающихся на организованном рынке;

3) прибыль (убыток) от реализации ценных бумаг, обращающихся на организованном рынке;

4) прибыль (убыток) от реализации основных средств;

5) прибыль (убыток) от реализации обслуживающих производств и хозяйств.

Сумма внереализационных доходов, в том числе:

1) доходы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

2) доходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Сумма внереализационных расходов, в том числе:

1) расходы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

2) расходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Таким образом, прибыль, как важнейшая категория рыночных отношений выполняет ряд важнейших функций: во-первых, прибыль является критерием и показателем эффективности деятельности предприятия, во-вторых, прибыль обладает стимулирующей функцией, в третьих, выполняет ряд социальных и экономических функций, необходимых как для самого предприятия, так и для государства в целом. Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли, которое регулируется Налоговым Кодексом РФ. В нём государством определен объект налогообложения, механизм исчисления прибыли, налоговые ставки, налоговые льготы, учет для целей налогообложения.

1.3 Технико-экономическая характеристика исследуемого предприятия

Анализ порядка формирования и эффективности учета финансовых результатов предприятия, и способы использования этих данных в оценке финансовой деятельности будет проведен на примере коммерческого предприятия ООО "Интел - плюс".

Общество с ограниченной ответственностью "Интел - плюс" было создано 1 июня 1997 г. на основании учредительного договора от 12 мая 1997г. В 1997 году арендное предприятие "Продукты" Решением Исполнительного комитета города Нижневартовска № 24 -423/6 от 4 мая 1997 года, путем приватизации преобразовано в ООО "Интел - плюс", действующее в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом "Об обществах с ограниченной ответственностью".

Организационно-правовая форма предприятия: частная.

Величина уставного капитала ООО "Интел - плюс" на 1 января 2006 составляет 10000 руб. Учредителем является 1 человек, осуществляющий руководство всем предприятием.

Предметом деятельности общества являются:

- торговля (оптовая, розничная) продовольственными, промышленными товарами, продукцией производственно-технического назначения;

- выездная торговля, проведение ярмарок;

- организация производства собственной продукции;

- оказание различных видов услуг;

- осуществление инвестиционной деятельности и др.

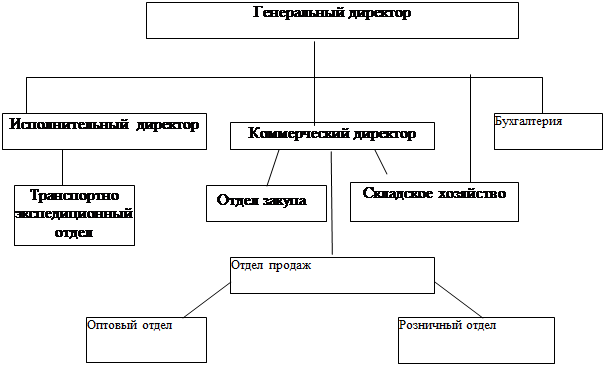

Организационная структура ООО "Интел - плюс" представляет собой совокупность подразделений торгового, вспомогательного и хозяйственного назначения, осуществляющих свою деятельность на основе разделения труда внутри предприятия. Организационную структуру ООО "Интел - плюс" можно охарактеризовать как двухуровневую линейную (см. рис.1). Она позволяет осуществлять оперативное и эффективное руководство данным предприятием и взаимодействие отдельных служб.

Рис. 1 Организационная структура ООО "Интел - плюс"

Анализ основных финансово-экономических показателей предприятия за 2004-2005 гг. представлен в таблице 1.3.1

Таблица 1.3.1 Основные показатели торговой деятельности ООО "Интел - плюс" за 2004—2005 гг.

|

Наименование показателей |

2004 г тыс. руб |

2005 г. тыс. руб |

Абсолют изменения тыс. руб |

Темп роста, (%) |

|

Валовые доходы (за минусом налогов) |

116565 |

108936 |

7629 |

107,00 |

|

Прибыль от реализации: сумма |

771 |

1908 |

-1137 |

40,41 |

|

в % к выручке |

0,66 |

1,75 |

-1,09 |

37,76 |

|

Сальдо внереализационных доходов и расходов |

0 |

7 |

-7 |

0,00 |

|

Прибыль до налогообложения: сумма |

631 |

1687 |

-1056 |

37,40 |

|

в % к выручке |

0,54 |

1,55 |

-1,01 |

34,96 |

|

Налоги и отчисления, уплачиваемые из Прибыли |

151 |

409 |

-258 |

36,92 |

|

Чистая прибыль: сумма |

480 |

1278 |

-798 |

37,56 |

|

в % к выручке |

0,41 |

1,17 |

-0,76 | |

|

Численность персонала, чел. |

632 |

644 |

+12 | |

|

Средняя зарплата, тыс. руб. |

5 |

8,5 |

+3,5 |

125,00 |