Анализ финансового результата в ООО Интел-плюс

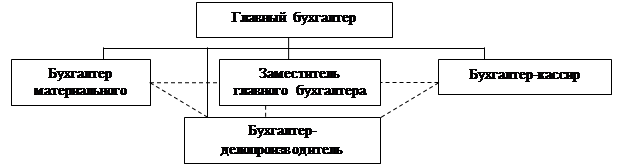

Рисунок 2 – Организационная структура бухгалтерской службы предприятия

Должностные обязанности распределены следующим образом:

- главный бухгалтер – отвечает за формирование учетной политики организации, ведет учет по налогам, занимается составлением бухгалтерской отчетности;

- заместитель главного бухгалтера отвечает за правильность расчетов с организациями, подотчетными лицами, в том числе расчетов по оплате труда;

- бухгалтер материального стола – осуществляет учет и ведение первичных документов по товарам и товарным операциям;

- бухгалтер-кассир ведет учет операций по наличным и безналичным расчетам, принимает и сдает выручку предприятия, выдает деньги подотчетным лицам;

- бухгалтер-делопроизводитель осуществляет учет и ведение кадрового производства, и одновременно учет по основным средствам.

Бухгалтерский учет в ООО "Интел - плюс" ведется в соответствии с Федеральным законом "О бухгалтерском учете" от 21.11.96 г. №129-ФЗ.

Ответственность за организацию бухгалтерского учета на предприятии несет директор.

Ежегодно до 31 декабря на предприятии разрабатывается и утверждается учетная политика, которая имеет две части: для целей бухгалтерского учета и для целей налогового учета и налогообложения прибыли предприятия. Для ведения бухгалтерского учета в ООО "Интел - плюс" используется рабочий План счетов, утвержденный генеральным директором и разработанный на основании "Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий", утвержденной приказом Минфина РФ от 31.10.2000г. №94н. (см. Приложение 1).

Бухгалтерский учет в ООО "Интел - плюс" ведется с применением компьютерной программы 1С версии 7.7. Первичные и сводные учетные документы, а так же учетные регистры бухгалтерского учета, составленные на машинных носителях информации, подлежат выводу на бумажные носители.

Инвентаризация имущества и ТМЦ в ООО "Интел - плюс" проводится перед составлением годовой бухгалтерской отчетности, а так же в других случаях, когда проведение инвентаризации обязательно.

В учетной политике предприятия определены способы ведения бухгалтерского учета.

Так, учет основных средств (ОС) ведется в соответствии с ПБУ 6/01, при этом стоимость объектов ОС погашается посредством начисления амортизации линейным способом.

Начисление амортизации по нематериальным активам производится линейным способом, исходя, из срока полезного использования и отражается в бухгалтерском учете путем накопления на отдельном счете (счет 05 "Амортизация НМА").

Учет процесса приобретения и заготовления материалов осуществляется в оценке по фактической себестоимости с применением счета 10 "Материалы".

Списание материалов производится путем списания на затраты на производство в момент передачи в эксплуатацию, их оценка производится по себестоимости каждой единицы.

Учет затрат ведется на счете 44 "Издержки обращения".

Коммерческие расходы признаются в себестоимости проданной продукции (товаров, работ, услуг) полностью в отчетном году их признания в качестве расходов по обычным видам деятельности

Согласно данным налогового учета дата возникновения обязанности по уплате налога на добавленную стоимость установлена по мере отгрузки.

В целях исчисления налога на прибыль применяется метод начисления для доходов и расходов в соответствии со ст. 272, 273 НК РФ.

При списании материалов применяется метод средней себестоимости.

Начисление амортизации по амортизируемому имуществу производится линейным способом, в порядке, установленном ст. 259 НК РФ.

Затраты, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском учете на счете 97 "Расходы будущих периодов" и подлежат списанию равномерно в течение периода, к которому они относятся.

Итак, несмотря на то, что в ООО "Интел - плюс" разработаны и применяются бухгалтерская и налоговая учетные политики, основные аспекты учета максимально приближены. Оценка МПЗ, товаров как при принятии к учету, так и при их реализации в бухгалтерском и налоговом учете одинакова.

При проведении налоговых расчетов используются регистры бухгалтерского учета.

Анализ основных положений учетной политики позволяет дать предварительное заключение о достаточно эффективной организации бухгалтерского учета в ООО "Интел - плюс", отвечающее требованиям достоверности, полноты, адекватности.

2 АНАЛИЗ ФИНАНСОВОГО РЕЗУЛЬТАТА В ООО "ИНТЕЛ-ПЛЮС"

2.1 Организация учета финансового результата в ООО "Интел - плюс"

Правила формирования в бухгалтерском учете ООО "Интел - плюс" информации о доходах определяются в соответствии с Положением по бухгалтерскому учету 9/99 "Доходы организации", утвержденного Приказом Министерства финансов РФ от 6 мая 1999 г. №32н.

В Плане счетов выделены два счета для обобщения информации о доходах и расходах от основного вида деятельности ООО "Интел - плюс": счет 90 "Продажи" - для определения финансового результата по доходам и расходам от обычных видов деятельности и счет 99 "Прибыли и убытки", предназначенный для обобщения информации о формировании конечного финансового результата деятельности ООО "Интел плюс" в отчетном году.

К счету 90 открыты следующие субсчета:

- 90/1 "Выручка" - учитывается выручка от основной деятельности;

- 90/1/1 "Выручка от продаж, не облагаемых ЕНВД" - учитывается выручка от реализации покупных товаров;

- 90/1/2 "Выручка от продаж, облагаемых ЕНВД" - учитывается выручка от реализации собственной продукции;

- 90/2 "Себестоимость продаж" - учитывается себестоимость продукции, списанную на реализацию;

- 90/2/1 "Себестоимость продаж, не облагаемых ЕНВД" - учитывается себестоимость покупных товаров, списанную на реализацию;

- 90/3 "Налог на добавленную стоимость" - учитываются суммы НДС, причитающиеся к получению от покупателя (заказчика);

- 90/7 "Расходы на продажу" - отражаются издержки обращения;

- 90/9 "Прибыль/убыток от продаж" - учитывается финансовый результат от реализации.

Аналитический учет по счету 90 в ООО "Интел - плюс" организуется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг. Классификация доходов на доходы от обычных видов деятельности и прочие поступления осуществляется ООО "Интел - плюс" самостоятельно, т.е. предприятие само устанавливает перечень видов деятельности, осуществление которых является основной задачей предприятия и которые формируют основную доходную часть бюджета предприятия. Данная модель учета соответствует пункту 4 ПБУ 9/99 "Доходы организации" и соответственно является правильной.