Анализ финансового состояния ЗАО КСМ №1

2.6 Оценка уровня рентабельности предприятия

В условиях рыночных отношений велика роль показателей рентабельности, характеризующих уровень прибыльности (убыточности) производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

В практике анализа применяют следующие группы показателей относительной доходности: продукции, производственных фондов и всего имущества, вложений (инвестиций), ценных бумаг.

1) Рентабельность вложений в общем виде определяется как отношение балансовой прибыли к средней стоимости имущества предприятия.

2) Чистая рентабельность определяется как отношение чистой прибыли к средней стоимости имущества.

3) Рентабельность собственных средств, исчисленная как отношение чистой прибыли к среднегодовой

4) прибыли, полученную с одного рубля собственного капитала.

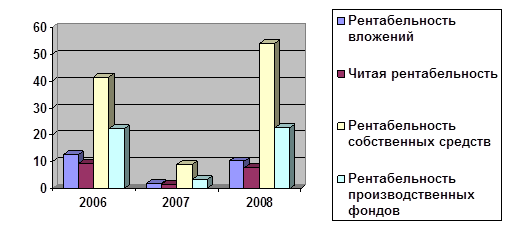

5) Рентабельность производственных фондов определяется как отношение балансовой прибыли отчетного периода к средней стоимости основных производственных фондов и оборотных активов,сумме собственных средств, отражает сумму чистой Результаты расчетов отражены в таблице 1.13.

Таблица 1.13Финансовые коэффициенты, применяемые для оценки уровня рентабельности предприятия

|

Показатель |

2006 % |

2007 % |

2008 % |

|

Рентабельность вложений |

12,47% |

1,81% |

10,19% |

|

Читая рентабельность |

9,36% |

1,58% |

7,72% |

|

Рентабельность собственных средств |

41,39% |

9,04% |

53,9% |

|

Рентабельность производственных фондов |

22,2% |

3,47% |

22,63% |

Из табл. 13 видно, что ЗАО «КСМ-1» - предприятие рентабельное. В 2008г. эффективность работы предприятия существенно увеличилась, что связано, в первую очередь, с ростом прибыли за счет сокращения себестоимости производимой продукции. В 2007г. наблюдается тенденция к сокращению показателей рентабельности (показатели прибыли снижаются за счет увеличения себестоимости продукции и необходимости выплаты процентов за кредит).В расчете на тысячу рублей своего имущества предприятием было получено 12,47 руб. балансовой прибыли в 2006г., 1,81руб. в 2007г. и 10,19руб. в 2008г., а также 9,36руб. чистой прибыли в 2006г., 1,58руб. в 2007г. и 7,72руб. в 2008г.

В 2006г. сумма чистой прибыли, полученная с 1 руб. собственного капитала, составляла 41,39руб., в 2007г. – 9,04руб., в 2008г. – 53,9руб. Это свидетельствует о повышении эффективности использования собственного капитала в 2007г. и снижении в 2008г.

Имущество ЗАО «КСМ-1» в 2008г. стало использоваться более эффективно, а в 2007г. наблюдается снижение данного показателя. Эффективное использование основных производственных фондов и оборотных активов привело к прибыльной деятельности предприятия, однако в 2006г. рентабельность производственных фондов составляет 22,2%, в 2007г. – 3,47%, а в 2008г. – 22,63%.

Таким образом, анализ рентабельности показал, что результаты от продажи продукции (работ, услуг) покрывают издержки производства. В 2008г. все показатели рентабельности возросли, что положительно характеризует деятельность предприятия. Однако, в 2007г.экономическая целесообразность функционирования ЗАО «КСМ-1» снижается вследствие сокращения прибыли в результате роста себестоимости продукции и необходимости уплаты процентов по кредиту, а также неплатежеспособности потребителей.

2.7 Анализ вероятности банкротства

В мировой практике известны и широко применяются несколько подходов к оценке и прогнозированию вероятности банкротства. Их применение не всегда оправдано для российских предприятий.

Нормативная система критериев для оценки несостоятельности (неплатежеспособности) предприятия определена в Постановлении Правительства РФ № 498 от 20.05.94. «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве)».

В соответствии с данным Постановлением и методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса ФСФО № 31 – р от 12.08.94. для признания предприятия неплатежеспособным необходимо наличие одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициента обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Проведем анализ вероятности банкротства ЗАО «КСМ-1» по трем периодам 2006-2008гг.

2006год.

![]()

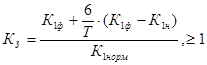

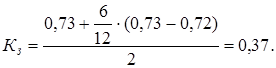

Т.к. критерии банкротства не выдерживаются, рассчитаем коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам.

Коэффициент восстановления платежеспособности:

,

,

где ![]() - значение коэффициента текущей ликвидности, соответственно в конце и в начале отчетного периода;

- значение коэффициента текущей ликвидности, соответственно в конце и в начале отчетного периода;

Т – продолжительность временного периода в месяцах (примем равным 12 мес.);

6 – период восстановления (утраты) платежеспособности в месяцах.

Коэффициент восстановления платежеспособности, рассчитанный за период, равный 6 месяцам, имеет значение меньше 1, что свидетельствует об отсутствии у предприятия реальной возможности восстановить свою платежеспособность в течение данного периода времени.

2007год.

![]()

Т.к. коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2, рассчитаем коэффициент утраты платежеспособности за период, установленный равным 3 месяцам