Анализ финансового состояния ЗАО Нефтестройсервис

Формирование стратегии развития для предприятия - есть открытие новых возможностей, есть путь в будущее, которое лучше настоящего. Реализация стратегии - есть создание нового ресурса компании, приносящего все новые и новые доходы. А разве не в этом цель компании?

В результате исследования и анализа экономической литературы выявлены и классифицированы определения и виды "стратегии". На основании вышеизложенного авторы предложили собственную формулировку стратегии: стратегия - это совокупность действий, необходимых для достижения поставленных целей, путем рационального использования ресурсов системы.

Обобщение различных методик, предлагаемых российскими и зарубежными экономистами, и практической финансово-аналитической работы позволило авторам разработать свою систему показателей финансовой устойчивости, основанную на показателях денежного потока.

Авторы предполагают очень трудную совместимость экономического развития и устойчивости предприятия. Предприятие, конечно, может поставить перед собой обе эти цели, но вот добиться их совместной реализации будет очень трудно. Определение приоритетности для предприятия одного или другого направления зависит от этапа жизненного цикла, на котором находится предприятие.

Таким образом, предприятие находится перед выбором: добиваться экономического роста, который приведет к увеличению оборота и прибыли, но может послужить и источником дестабилизации производственной системы, или быть финансово устойчивым. Выбор альтернативы представляет значительную сложность. От того, какой путь выберет предприятие, будут зависеть результаты его финансово-хозяйственной деятельности и период нахождения на рынке.

Итак, в условиях жесткой конкуренции, быстро меняющейся ситуации российские предприятия должны не только концентрировать свое внимание на внутреннем состоянии дел, но и вырабатывать стратегию долгосрочного выживания, которая позволяла бы им поспевать за изменениями, происходящими в их окружении, для того, чтобы добиться долгосрочных конкурентных преимуществ, которые обеспечат предприятиям высокую рентабельность и жизнеспособность.

1.2 Оценка параметров экономического развития промышленного предприятия

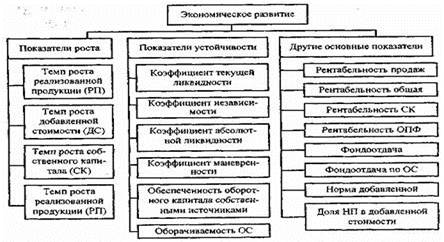

Сложность проблемы оценки экономического развития заключается в многогранности и полифоничности самого этого понятия, предполагающего, по мнению авторов, следующий словесный ряд: развитие, увеличение, рост, улучшение, жизнь, процветание, устойчивая жизнеспособность. Каждое из этих понятий необходимо осознать, определить доминирующие критерии их наличия, разработать способы оценки, доступные и понятные на каждом уровне хозяйственной жизни. А это предполагает, соответственно, "реинкарнацию" ряда экономических показателей, в настоящее время крепко забытых и "вымытых" из хозяйственной практики. Оценку экономического развития промышленного предприятия авторы предлагают осуществить с помощью системы показателей (рис. 2.1).

Показатели роста. Традиционно под ростом подразумевается "рост результата"; на уровне предприятия рост - это увеличение стоимостного значения выпуска продукции. Следует уточнить, какая продукция подразумевается: физический объем, ассортиментный рост, валовая продукция, реализованная продукция, чистая продукция. Все указанные показатели различаются по способу расчета и результату их определения, темпы изменения отражают влияние весьма различных факторов. Почти все вышеуказанные показатели объединяет одно - они имеют однозначную общую положительную или отрицательную тенденцию; исключение составляют чистая продукция и физический объем производства. Поэтому для дальнейших оценок определим под ростом предприятия, в первую очередь, рост реализованной продукции, не различая способа исчисления показателя: рост этого показателя косвенно характеризует развитие организации, так как может предполагать растущий спрос на продукцию, выход на новые рынки, диверсификацию производства и продукции, способность предприятия удовлетворять спрос.

Рис. 2.1. Система показателей для оценки экономического развития Разработано авторами

Показатель объема реализации, его положительное изменение -рост свидетельствует о расширение спроса и его удовлетворении на продукцию предприятия. Авторы предполагают, что реализация здесь представлена обобщенным показателем без дифференциации по продуктам, их видам, то есть предполагается, что предприятие осуществляет здоровую товарную политику, постоянно обновляя ассортимент и диверсифицируя производство. Темпы роста РП, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия, поэтому анализ данного показателя имеет большое значение.

Показатель роста собственного капитала свидетельствует об укреплении позиций собственников и о реализации одной из их целей в данном бизнесе - увеличении стоимости капитала.

Не менее важен показатель роста чистой продукции (добавленной стоимости). Однако возможность использования показателя чистой продукции в условиях современного развития предприятия в нашей стране затруднена в силу особого состояния экономики. Показатель чистой продукции говорит сам за себя, свидетельствуя о вкладе предприятия, и создание дополнительной стоимости, по существу, показывает формирование маржинального результата.

По предположению авторов, соответствующий рост РП сопровождается ростом прибыли, предприятию удается выдерживать приемлемую затратную политику. Нераспределенная прибыль, иногда называемая остаточной прибылью, - это источник самофинансирования предприятия, и (или) инструмент решения финансовых проблем, что очень важно - без привлечения какой либо, как правило, платной помощи. Показатель нераспределенной прибыли, как и самой прибыли, не требует затрат, не регулируется извне, не "принимает" обязательств по выплате дивидендов ("деленной" части прибыли). Но, увы, прибыль (и нераспределенная) наличием своим и положительными темпами роста не свидетельствует о наличии денежных средств, и, соответственно, о финансовой устойчивости. Кроме того, необходимо учесть, что прибыль не является абсолютно бесплатным источником финансирования - рано или поздно придется выплачивать дивиденды, а также и то, что нераспределенная прибыль не всегда попадает в существующий производственный процесс (поскольку возможны альтернативные инвестиции) и не всегда может быть направлена на финансирование действующего бизнес-процесса и обеспечить его экономический рост.

Показатели устойчивости. В современной российской экономике доминируют финансовые показатели: на первом месте показатели ликвидности и доходности. Сами показатели нужны, важны, репрезентативны, но определяют ли они экономическое развитие, и если определяют, то в какой степени? Чрезмерное доверие финансовым критериям и показателям может исказить смысл стратегического планирования, так как финансовые показатели ориентированы на внутреннее состояние предприятия, а стратегия развития и стратегическое планирование шире. В определенном смысле финансовое целеполагание сдерживает инновационный процесс. В то же время: "Для различных пользователей и различных целей требуется различная информация" (правило Р. Энтони).