Анализ финансового состояния и устранение узких мест в финансово-хозяйственной деятельности организации

Данные по структуре и динамики активов ОАО «Сибирьтелеком» представлены в следующей таблице.

Таблица 8. Аналитическая группировка и анализ статей актива баланса ОАО «Сибирьтелеком»

|

Актив баланса |

2007 г |

2008 г. |

2009 г. |

Отклонение 2009 г. к 2007 г. | ||||

|

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

тыс. руб. |

% | |

|

Имущество, всего |

37009 |

100 |

40666 |

100 |

37188 |

100 |

179 |

0,48 |

|

Иммобилизованные (внеоборотные) активы |

31639 |

85,49 |

35798 |

88,03 |

33069 |

88,92 |

1430 |

4,52 |

|

Оборотные активы |

5370 |

14,51 |

4868 |

11,97 |

4119 |

11,08 |

-1251 |

-23,30 |

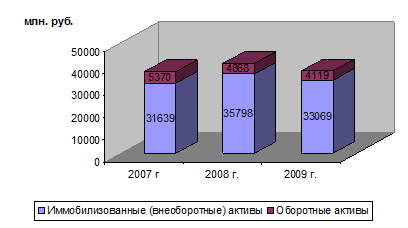

Анализируя данные таблицы 8, можно сделать вывод, что в структуре активов не произошло существенных изменений и в целом наблюдается практически рост статей иммобилизованных активов (на 4,52%).и снижение оборотных на 23,3%.

На рисунке 3 представлено изменение структуры активов в динамике.

Рис. 3. Динамика структуры активов ОАО «Сибирьтелеком»

Далее проанализируем динамику и структуру статей пассива баланса (табл. 9).

Таблица 9. Аналитическая группировка и анализ статей пассива баланса ОАО «Сибирьтелеком»

|

Пассив баланса |

2007 г |

2008 г. |

2009 г. |

Отклонение 2009 г. к 2007 г. | ||||

|

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

тыс. руб. |

% | |

|

Источники формирования имущества, всего |

37009 |

100 |

40666 |

100 |

37188 |

100 |

179 |

0,48 |

|

Собственный капитал |

14418 |

38,96 |

15835 |

38,94 |

17777 |

47,80 |

3359 |

23,30 |

|

Долгосрочные обязательства |

10543 |

28,49 |

10975 |

26,99 |

9122 |

24,53 |

-1421 |

-13,48 |

|

Краткосрочные обязательства |

12048 |

32,55 |

13856 |

34,07 |

10289 |

27,67 |

-1759 |

-14,60 |

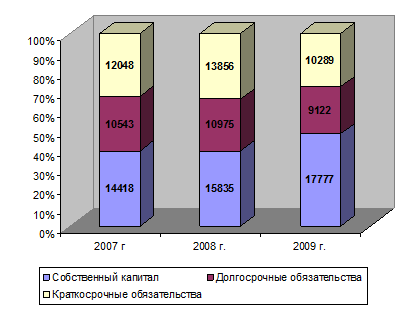

Анализируя представленные данные, можно сделать вывод, что за период 2007–2009 гг. произошло существенное увеличение собственного капитала на 3359 млн. руб. (23,3%), при этом общая величина источников изменилась незначительно. Следствием этого явилось снижение кратко- и долгосрочных обязательств компании.

На рисунке 4 представлено изменение структуры пассивов в динамике.

Рис. 4. Динамика структуры пассивов ОАО «Сибирьтелеком»

Таким образом, подводя итог анализа структуры активов и пассивов ОАО «Сибирьтелеком», можно сделать вывод, что в структуре активов уменьшилась доля оборотного капитала, а в структуре пассивов увеличилась доля собственного капитала, при одновременном снижении всех обязательств Компании.

3.2 Анализ финансовой устойчивости ОАО «Сибирьтелеком»

Информация о финансовом состоянии важна для многих групп пользователей. Анализ финансового состояния чаще всего принято начинать с анализа финансовой устойчивости.

Финансовая устойчивость предприятия – такое состояние его финансовых ресурсов, их распределение и использование, которые обеспечивают развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности.

Финансовая устойчивость предприятия оценивается с помощью абсолютных и относительных показателей.

Расчет абсолютных показателей финансовой устойчивости ОАО «Сибирьтелеком» представлен в таблице 10.

Таблица 10. Динамика абсолютных показателей финансовой устойчивости ОАО «Сибирьтелеком», млн. руб.

|

Показатели |

2007 г. |

2008 г. |

2009 г. |

Абсолютное изменение за период (2009–2007 гг.) |

|

1. Запасы (включая НДС по приобретенным ценностям) |

723 |

879 |

854 |

131 |

|

2. Собственный капитал |

14418 |

15954 |

17777 |

3359 |

|

3. Внеоборотные активы |

31639 |

35798 |

33069 |

1430 |

|

4. Наличие собственного оборотного капитала (п. 2 – п. 3) |

-17221 |

-19844 |

-15292 |

1929 |

|

5. Долгосрочные обязательства |

10543 |

10975 |

9122 |

-1421 |

|

6. Наличие собственных и долгосрочных источников формирования запасов (п. 4 + п. 5) |

-6678 |

-8869 |

-6170 |

508 |

|

7. Краткосрочные кредиты и займы |

6656 |

7959 |

6268 |

-388 |

|

8. Общая величина основных источников формирования запасов (п. 6 + п. 7) |

-22 |

-910 |

98 |

120 |

|

9. Излишек (+) или недостаток (–) собственного оборотного капитала (п. 4 – п. 1) |

-17944 |

-20723 |

-16146 |

1798 |

|

10. Излишек (+) или недостаток (–) собственных и долгосрочных источников формирования запасов (п. 6 – п. 1) |

-7401 |

-9748 |

-7024 |

377 |

|

11. Излишек (+) или недостаток (–) основных источников формирования запасов (п. 8 – п. 1) |

-745 |

-1789 |

-756 |

-11 |

|

Трехфакторная модель типа финансовой устойчивости |

(0; 0; 0) |

(0; 0; 0) |

(0; 0; 0) |

Х |