Анализ финансового состояния ИЭиУ ГОУ ВПО УдГУ

3) По причине сказанного выше возникает необходимость прогнозирования безнадежной дебиторской задолженности .Как уже понятно, что доля безнадежных долгов находится в прямой зависимости от продолжительности периода, в течение которого дебитор обязуется погасить свою задолженность. Согласно этой концепции проведены расчеты, которые позволяют заключить, что Институт не получит 2003640руб. или 27,26% дебиторской задолженности. Предлагаем, что будет 6% от 27,26% дебиторской задолженности по сомнительным долгам. На эту сумму должен быть сформирован резерв по сомнительным долгам ( 0,06*2003640=120218,4руб.).

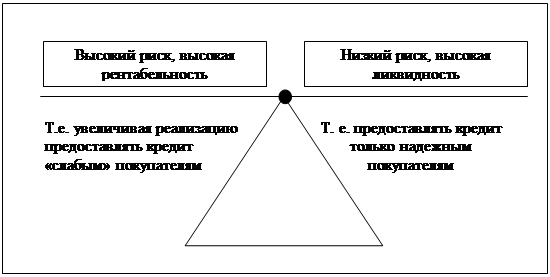

Опираясь на проведенный анализ, Институту следует разрабатывать адекватную кредитную политику: умеренная кредитная политика является оптимальной, т. к. для текущей ситуации фирмы не приемлемы высокий риск (агрессивная) и снижение притока денег (консервативный). Используя матрицу кредитной политики фирмы, выбираем компромиссное решение, суть которого наглядно представлена ниже:

|

Рис. 12. Матрицу кредитной политики предприятия.

Выполняя предложенное условие, необходимо одновременное изменение нескольких характеристик текущей кредитной политики:

1) Увеличение количества оборотов дебиторской задолженности;

2) Снижение среднего периода дебиторской задолженности;

3) Установление стандартов кредитоспособности. Решение о кредите должно основываться на предпочтении надежности платежа. При анализе кредитоспособности рекомендуется использование метода «3 С»: желание (character) (т. е. степень стремления выполнить свои долговые обязательства), способность (capacity) (т. е. способность генерировать денежные средства, необходимые для выполнения принятых на себя долговых обязательств) и капитал (capital) (т. е. размер чистого собственного капитала и коэффициент соотношения чистого собственного и заемного капитала);

4) Проведение менее либеральной политики инкассации (усиление давления на дебиторов, задерживающих внесение оплаты счетов). Необходимо использование «Календаря инкассации дебиторской задолженности» - платежи включаются в календарь в суммах и сроках, предусмотренных соответствующими контрактами с контрагентами. Он обеспечивает ежедневное управление поступлением денежных средств.

Б: Совершенствование анализа и контроля дебиторской задолженности.

С целью совершенствования анализа и контроля дебиторской задолженности в рассматриваемом Институте , предлагается:

1) использование современных приемов управления дебиторской задолженностью: определение основных финансовых коэффициентов дебиторской задолженности, прогнозирование безнадежной дебиторской задолженности;

2) сформировать резерв на покрытие прогнозируемых безнадежных долгов в размере 120218,4руб.

3) определить эффект, полученный от инвестирования средств в дебиторскую задолженность (абсолютная сумма эффекта) по формуле:

E = P – С – LP ,

где:

E (Effect) – Сумма эфекта полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

P (Profit) – Дополнительная прибыль предприятия, полученная от увеличения объема реализации продукции за счет предоставления кредита;

С (Cost) – Текущие издержки фирмы, связанные с организацией кредитования покупателей и инкассации долга;

LP (Loss Profit) – Сумма прямых финансовых потерь от невозврата долга покупателями.

4) установить вознаграждения персонала по работе с дебиторской задолженностью в зависимости от эффективности мер по продажам и получению платежей;

5) широкое использование компьютерной техники при управлении дебиторской задолженностью, равно как и в управлении запасами и денежными средствами. Компьютерные системы служат для учета реализации, движения векселей, поступления платежей и т. п. Кроме того, компьютерная система может информировать менеджера рассматриваемого общества о просроченной дебиторской задолженности, а также о наступлении сроков выплаты по обязательствам. Эти процессы происходят автоматически. При помощи компьютерной техники ведется сбор данных по каждому клиенту – так называемая «платежная история», затем эти данные обобщаются и на их основе выносятся решения об установлении предельной величины кредита, которая может быть предоставлена клиенту; производится классификация дебиторов. Данные по каждому дебитору обобщаются и используются в системе контроля дебиторской задолженности. Итоговая информация о взаимоотношениях с дебиторами сосредотачивается в базе данных фирмы и используется для принятия решений относительно возможного изменения кредитной политики.

В: Обеспечение активного использования современных форм рефинансирования дебиторской задолженности.

Ранее выполненный анализ показал, что Институт не использует современных форм рефинансирования. Это объясняется тем, что в государственных учреждениях эти формы рефинансирования сравнительно новые, поэтому большинству хозяйственных субъектов не достает знаний и опыта, а также информации механизма их использования.

Специалистам Института рекомендуется в своей практической деятельности использование векселя, основной срок действия которого 2 – 7 лет. Средняя продолжительность времени действия векселя может быть короче 1 года и продолжительнее 7 лет. Как переводные, так и простые векселя выпускаются на специальных бланках, которые можно приобрести в банке, оплатив налог 0,25 % от суммы векселя. Специалисты Института могут использовать бланки векселей номиналом 10000, 25000, и 50000 руб. и больше. Переводной вексель выпускается 288 ×110 мм формата, а простой – 300 × 115 мм. Оба векселя имеют технологические элементы защиты.

В случае необходимости получения денег по векселю раньше термина оплаты, специалисты ЗАО могут его продать банку, который его дисконтирует. Дисконт рассчитывается аналогично процентам по формуле:

SB × T ×RB

SD = ---------------------------, где:

100 × 360

SD (Sum of Discount) - Сумма дисконта,

SB (Sum of Bill) - Сумма векселя,

T (Time) – Период оплаты векселя,

RB (Rate of Bill) - Годовая вексельная ставка.

В деятельности Института существуют проблемы с взиманием оплаты за услуг от недобросовестных клиентов. Сумма по таким высоко рисковым счетам в 2007 году составила 2003640руб. Поэтому, руководителям и специалистам Института рекомендуется использовать факторинговую систему, которая дает 100 % гарантию оплаты в среднем 80 % от суммы счета. В случае опротестования векселя, постановление о переводных и простых векселях позволяет требовать не только сумму векселя, но и 6 % дисконта и 3 % пенни, вычисляемых от конца установленного срока оплаты, а также все расходы по компенсации и опротестованию векселя.

заключение

Объектом дипломного проекта выступает Институт экономики и управления (ИЭИУ) ГОУ ВПО «УдГУ».