Анализ финансового состояния ИЭиУ ГОУ ВПО УдГУ

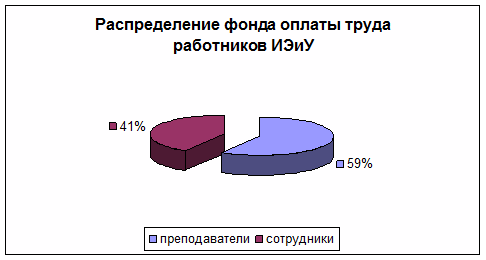

Распределение тарифной части месячного фонда оплаты труда между категориями работников Института можно проиллюстрировать с помощью следующей диаграммы.

Рисунок. 2 - Распределение фонда оплаты труда работников Института .

Как видно из диаграммы, большая часть фонда оплаты труда (59,36%) приходит на долю преподавателей Института. То объясняется характером деятельности рассматриваемой организации, специализирующейся на предоставлении образовательных услуг.

1.5. Ресурсы Института экономики и управления.

1.5.1. Основные фонды.

Общероссийский классификатор основных фондов (ОКОФ) входит в состав Единой системы классификации и кодирования технико - экономической и социальной информации (ЕСКК) Российской Федерации.

Общероссийский классификатор основных фондов разработан для применения на территории Российской Федерации взамен Общесоюзного классификатора основных фондов.

ОКОФ разработан в соответствии с Государственной программой перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, а также Постановлением Правительства Российской Федерации от 12 февраля 1993 года N 121 по реализации указанной государственной программы.

Сферой применения ОКОФ являются организации, предприятия и учреждения всех форм собственности.

ОКОФ обеспечивает информационную поддержку решения следующих задач:

- проведения работ по оценке объемов, состава и состояния основных фондов;

- реализации комплекса учетных функций по основным фондам в рамках работ по государственной статистике;

- осуществления международных сопоставлений по структуре и состоянию основных фондов;

- расчета экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчета рекомендательных нормативов проведения капитальных ремонтов основных фондов.

Объектами классификации в ОКОФ являются основные фонды.

Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды состоят из материальных и нематериальных основных фондов.

К материальным основным фондам (основным средствам) относятся: здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов.

К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Таблица 4- Основные фонды ИЭиУ.

|

Показатель |

2006 год |

2007 год |

Изменение 2007-2006 гг. | |

|

Руб. |

% | |||

|

Основные средства |

2679753,09 |

3189104,70 |

509351,61 |

119,01 |

|

Нематериальные активы |

645218,44 |

649786,55 |

4568,11 |

100,71 |

Из таблицы 4 видно, что в 2007 году по отношению к 2006 году произошло незначительное увеличение основных средств (на 19,01%), Это происходит вследствие ввода в эксплуатацию нового оборудования. Увеличение нематериальных активов составило 0,71%. Это объясняется , что за 2007г Институт почти не приобретал никакую лицензию на программное обеспечение, и также нет никаких патентов, и иных товарных знаков. Проанализируем движение основных фондов Института. Наиболее полное представление о динамике основных фондов дает баланс основных фондов. Такой баланс содержит данные о поступлении основных фондов из разных источников и об их выбытии по разным причинам.

Таблица 5 – Баланс основных фондов ИЭиУ в 2007 году по остаточной стоимости.

|

Наличие на начало года |

Поступило в отчетном году |

Выбыло в отчетном году |

Наличие на конец года | ||

|

всего |

Из них введено |

всего |

Из них ликвидировано | ||

|

3324971,53 |

2072919,00 |

2072919,00 |

1558999,28 |

1558999,28 |

3838891,25 |

На основе имеющихся данных рассчитаем коэффициенты динамики, обновления и выбытия основных фондов ИЭиУ за 2007 год.

Коэффициент динамики основных фондов составит:

Кдин. = Ск / Сн*100%

где Ск – стоимость основных фондов на конец периода,

Сн - стоимость основных фондов на начало периода.

Кдин = (3838891,25/3324971,53)*100 =115,46%.

Коэффициент обновления основных фондов составит:

Кобн.= Сввед./Ск*100

Где Сввед.- стоимость вновь введенных основных фондов за отчетный период.

Кобн= (2072919,00/3838891,25)*100=54%

Коэффициент выбытия основных фондов составит:

Квыб.= Свыб./Сн*100

Где Свыб.- стоимость выбывших за отчетный период основных фондов

Свыб.= (1558999,28/3324971,53)*100=46,89%

Из приведенных расчетов видно, что стоимость основных фондов выросла за отчетный период на 15,46%. В Институте производится обновление основных фондов, причем скорость обновления в 1,15 раза выше выбытия, что является положительным в деятельности предприятия.

1.5.2. Оборотные средства.

Одним из важнейших показателей, характеризующим финансовое положение организации, является ее обеспеченность собственными оборотными средствами.