Анализ финансового состояния ОАО Минский завод отопительного оборудования

Чем выше уровень первого, четвертого и пятого показателей и ниже второго, третьего и шестого, тем устойчивее ФСП. Значения этих показателей приведены в таблице 2.

Таблица 2. Структура пассивов (обязательств) предприятия

|

Показатель |

Уровень показателя | ||

|

На начало года |

На конец года |

Изменение | |

|

1 |

2 |

3 |

4 |

|

Удельный вес собственного капитала в общей валюте баланса, % |

74,2 |

73,9 |

-0,3 |

|

Удельный вес заемного капитала, % |

25,8 |

26,1 |

+0,3 |

|

Коэффициент текущей задолженности |

20,4 |

21,9 |

+1,5 |

|

Коэффициент долгосрочной финансовой независимости |

79,6 |

78,1 |

-1,5 |

|

Коэффициент покрытия долгов собственным капиталом |

2,88 |

2,83 |

-0,05 |

|

Коэффициент финансового левериджа |

0,371 |

0,386 |

0,015 |

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиций инвесторов и предприятия. Для банков и прочих кредиторов более надежна ситуация, если доля собственного капитала у клиентов более высокая. Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств по 2 причинам:

1) проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль;

2) расходы на выплату процентов обычно ниже прибыли, полученной от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала.

В рыночной экономике большая и все увеличивающаяся доля собственного капитала вовсе не означает улучшения положения предприятия, возможности быстрого реагирования на изменение делового климата. Напротив, использование заемных средств свидетельствует о гибкости предприятия, его способности находить кредиты и возвращать их, т.е. о доверии к нему в деловом мире.

Наиболее обобщающим показателем среди выше рассмотренных является коэффициент финансового левериджа.

Нормативов соотношения заемных и собственных средств практически не существует. Они не могут быть одинаковыми для разных отраслей и предприятий. Доля собственного и заемного капитала в формировании активов предприятия и уровень финансового левериджа зависят от отраслевых особенностей предприятия. В тех отраслях, где медленно оборачивается капитал и высокая доля внеоборотных активов, коэффициент финансового левериджа не должен быть высоким. В других отраслях, где оборачиваемость капитала высокая и доля основного капитала низкая, он может быть значительно выше.

Уровень финансового рычага зависит также от конъюнктуры товарного и финансового рынка, рентабельности основной деятельности, стадии жизненного цикла предприятия.

Для определения нормативного значения коэффициентов финансовой автономии, финансовой зависимости и финансового левериджа необходимо исходить из фактически сложившейся структуры активов и общепринятых подходов к их финансированию.

Постоянная часть оборотных активов – это тот минимум, который необходим предприятию для осуществления операционной деятельности и величина которого не зависит от сезонных колебаний объема производства и реализации продукции. Как правило, она полностью финансируется за счет собственного капитала и долгосрочных заемных средств.

Переменная часть оборотных активов подвержена колебаниям в связи с сезонным изменением объемов деятельности. Финансируется за счет краткосрочного заемного капитала, а при консервативном подходе – частично и за счет собственного капитала.

На нашем предприятии внеоборотные активы составляют 78%, постоянная часть оборотных – 18%, переменная часть оборотных активов – 4%.

Определим нормативную величину коэффициентов финансовой независимости, зависимости и финансового риска:

1) при агрессивной финансовой политике

Кф.н. = 78 * 0,6 + 18 * 0,5 + 4 * 0 = 55,8;

Кф.з. = 78 * 0,4 + 18 * 0,5 + 4 * 1 = 44,2;

Кф.р. = 44,2 / 55,8 = 0,79.

2) при умеренной финансовой политике

Кф.н. = 78 * 0,7 + 18 * 0,8 + 4 * 0 = 69;

Кф.з. = 78 * 0,3 + 18 * 0,2 + 4 * 1 = 31;

Кф.р. = 45,6 / 69 = 0,45.

3) при консервативной финансовой политике

Кф.н. = 78 * 0,8 + 18 * 1 + 4 * 0,5 = 72,4;

Кф.з. =100 – 72,4 = 27,6;

Кф.р. = 27,6 / 72,4 = 0,39.

Судя по фактическому уровню данных коэффициентов (73,9; 26,1; 0,386), можно сделать заключение, что предприятие проводит консервативную финансовую политику и степень финансового риска не превышает нормативный уровень при сложившейся структуре активов предприятия.

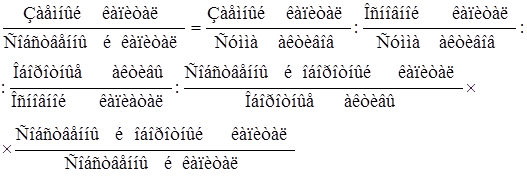

Изменение величины коэффициента финансового левериджа на уровне предприятия зависит от доли заемного капитала в общей сумме активов, доли основного капитала в общей сумме активов, соотношения оборотного и основного капитала, доли собственного оборотного капитала в формировании текущих активов, а также от доли собственного оборотного капитала в общей сумме собственного капитала (коэффициента маневренности собственного капитала) (см. формулу 1):

Исходные данные для расчета влияния факторов приведены в таблице 3.

(1)

(1)

Таблица 3. Исходные данные

|

На начало года |

На конец года | |

|

1 |

2 |

3 |

|

Коэффициент финансового левериджа |

0,371 |

0,386 |

|

Доля заемного капитала в активах |

0,258 |

0,261 |

|

Доля основного капитала в общей сумме активов |

0,782 |

0,747 |

|

Приходится оборотного капитала на рубль основного капитала |

0,279 |

0,339 |

|

Доля собственного капитала в формировании оборотных активов |

0,067 |

0,135 |

|

Коэффициент маневренности собственного капитала |

0,02 |

0,05 |