Анализ финансового состояния ОАО Минский завод отопительного оборудования

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов, малоценных и быстроизнашивающихся предметов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов (А3).

Четвертая группа (А4) – это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Пятая группа (А5) – неликвидные активы (безнадежная дебиторская задолженность, неходовые, залежалые материальные ценности, расходы будущих периодов).

Соответственно на пять групп разбиваются и обязательства предприятия:

П1 – наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили) (на ОАО "МЗОО" П1 = 0);

П2 – среднесрочные обязательства (краткосрочные кредиты банка) (на нашем предприятии 606280 и 1107082 на начало и конец года соответственно);

П3 – долгосрочные кредиты банка и займы (659157 и 679678);

П4 – собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия (9029632 и 12009206 соответственно);

П5 – доходы будущих периодов, которые предполагается получить в перспективе (471 и 856 на начало и конец года соответственно).

Баланс считается абсолютно ликвидным, если верны соотношения 10:

![]() ;

; ![]()

![]() ;

; ![]() ;

; ![]() ;

; ![]() (10)

(10)

Для нашего предприятия на начало и конец года соответственно:

73109 ≥ 0; 809054 ≥ 606280; 1769013 ≥ 659157; 9511455 ≤ 9029632; 0 ≤ 471.

172041≥0; 1777975≥1107082; 2169907≥679678; 12135318≤12009206; 0≤856.

Как видно из расчета не все соотношения верны, следовательно баланс не является абсолютно ликвидным.

При этом следует учитывать риск недостаточной ликвидности, когда недостает высоколиквидных средств для погашения обязательств, и риск излишней ликвидности, когда из-за избытка высоколиквидных активов происходит потеря прибыли для предприятия.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитываются следующие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности (таблица 12).

Данные показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов; коэффициент быстрой ликвидности – для банков, коэффициент текущей ликвидности – для инвесторов.

Таблица 12. Показатели ликвидности предприятия

|

Показатель |

На начало года |

На конец года |

Изменение |

|

Коэффициент абсолютной ликвидности |

0,03 |

0,05 |

0,02 |

|

Коэффициент быстрой ликвидности |

0,17 |

0,21 |

0,04 |

|

Коэффициент текущей ликвидности |

0,86 |

1,16 |

0,3 |

Коэффициент абсолютной ликвидности(норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия.

На данном предприятии величина на начало года ![]() , на конец

, на конец ![]() . Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

. Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

Коэффициент быстрой (срочной) ликвидности – отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств. На нашем предприятии на начало года величина этого коэффициента составляет ![]() , а на конец –

, а на конец – ![]() . Удовлетворяет обычно соотношение 0,7–1. однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

. Удовлетворяет обычно соотношение 0,7–1. однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

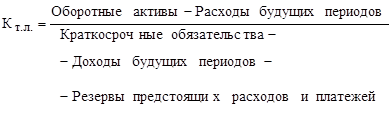

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) – отношение всей суммы оборотных активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств (см. формулу 11). Он показывает степень, в которой оборотные активы покрывают оборотные пассивы.

(11)

(11)

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Удовлетворяет обычно коэффициент > 2. На нашем предприятии величина его на начало года составляет ![]() , а на конец

, а на конец ![]() , т.е. наметилась тенденция к его повышению.

, т.е. наметилась тенденция к его повышению.