Анализ финансового состояния организации

2. Заместитель по экономическим вопросам - обеспечивает организацию и совершенствование экономической деятельности ООО «Слотекс», контролирует все финансовые вопросы. В состав службы подчиненной заместителю начальника по экономическим вопросам входят:

- планово- экономический отдел;

- отдел организации труда и заработной платы;

- финансовый отдел;

- отдел кадров и технического обучения.

3. Начальник депо, в его подчинении находятся:

- депо;

- диспетчерский отдел.

Основные задачи данных служб: выполнение и контроль выполнения производственных планов, поддержание всех производственных мощностей и основных фондов предприятия в рабочем состоянии, организация мероприятий, направленных на продвижение услуг.

Главный бухгалтер отвечает за финансовые операции, проводимые на предприятии. Главный бухгалтер подчиняется директору, в его отсутствии заместителю директора. К основным функциональным обязанностям главного бухгалтера относятся:

- поддержание финансовой устойчивости фирмы и эффективное использование имеющихся в наличии финансовых ресурсов;

- формирование прибыли исходя из целей минимизации различных обязательных платежей и направленности на развитие фирмы.

- соответствие проводимых финансовых операций действующему законодательству в целях исключения непроизводственных расходов (пени, штрафы), формирование фонда заработной платы и своевременной его начисление.

2. Анализ имущества и источников его формирования

Состав и размещение имущества в стоимостном выражении, источники его образования на какую- либо отчетную дату характеризуют имущественное положение предприятия. К имуществу относят внеоборотные и оборотные активы, стоимость которых отражена в I и II разделах бухгалтерского баланса. Для изучения имущества предприятия, динамики стоимости и состава имущества, его структуры составляют аналитические таблицы, которые позволяют провести горизонтальный и вертикальный анализы, оценить степень и тенденции изменений. Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Проанализируем структуру актива баланса ООО «Слотекс» за 2005 – 2007 гг.

Таблица 2.1

Оценка динамики активов ООО «Слотекс» за 2005-2007 гг.

|

Показатели |

Сумма, тыс. руб. |

Изменение (+,-), тыс. руб. |

Темп изменения, (%) | ||||

|

2005г. |

2006г. |

2007г. |

2006г. к 2005 г. |

2007 г. к 2006 г. |

2006 г. к 2005г. |

2007 г. к 2006г. | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Основные средства |

95780 |

88010 |

90315 |

-7770 |

2305 |

91,9 |

102,6 |

|

Незавершенное производство |

10472 |

20057 |

15550 |

9585 |

-4507 |

191,5 |

77,5 |

|

Запасы |

8986 |

9128 |

9097 |

142 |

-31 |

101,6 |

99,7 |

|

НДС по приобретенным ценностям |

1618 |

1643 |

1638 |

25 |

-5 |

101,5 |

99,7 |

|

Дебиторская задолженность |

17905 |

11784 |

12792 |

-6121 |

1008 |

65,8 |

108,6 |

|

Денежные средства |

330 |

2 |

2 |

-328 |

0 |

0,6 |

100,0 |

|

Итого активов |

135091 |

130624 |

129394 |

-4467 |

-1230 |

96,7 |

99,1 |

Из данных табл. 2.1 следует, что стоимость имущества предприятия за 2006 год снижается 135091 тыс. руб. до 130624 тыс. руб., т.е. на 4467 тыс. руб. или 3,3%. Это обусловлено как снижением суммы оборотных активов предприятия на 6282 тыс. руб. или 21,8%, так и увеличением стоимости внеоборотных активов на 1815 тыс. руб. или 1,7%.

В составе оборотных активов за анализируемый период наблюдается тенденция к росту стоимости запасов (с НДС): их стоимость увеличилась с 10604 тыс. руб. до 10771 тыс. руб.- на 167 тыс. руб. или 1,6%.

За 2005 год наблюдается снижение суммы дебиторской задолженности с 17905 тыс. руб. до 11784 тыс. руб., то есть на 6121 тыс. руб. или 34,2%. Обращает на себя внимание значительное снижение суммы денежных средств предприятия: в течение 2006 года их сумма снизилась с 330 тыс. руб. до 2 тыс. руб.

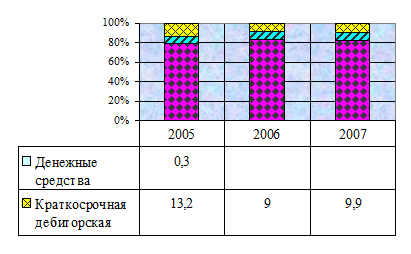

Графически структура актива баланса ООО «Слотекс» за 2005 – 2007 гг. представлена на рис. 2.1.

Рис. 2.1 – Структура актива баланса ООО «Слотекс» за 2005 – 2007 гг.

В структуре активов баланса большая часть их приходится на внеоборотные активы: на начало 2006 года – 78,7 %, на конец 2007 года – 82,7 %. Увеличение доли внеоборотных активов на протяжении анализируемого периода привело соответственно к снижению доли оборотных активов к концу 2007 года на 4,0 % по сравнению с началом 2007 года.