Анализ финансового состояния организации

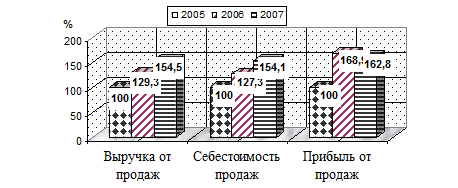

Из таблицы 4.1 следует, что выручка от реализации товаров, продукции, работ, услуг в 2006 г. по сравнению с 2005 г. увеличилась на 20290 тыс. руб. или на 29,3%. В 2007 г. рост выручки от реализации составил по сравнению с 2006 г. 17523 тыс. руб. или 19,6%.

Себестоимость работ, услуг ООО «Слотекс» в 2005 г. составила 66125 тыс. руб., в 2006 г. – 84204 тыс. руб., в 2007 г. – 101922 тыс. руб., то есть наблюдается увеличение себестоимости на 18079 тыс. руб. или 27,3 % в 2006 г. по сравнению с 2005 г., на 17718 тыс. руб. или 21,0 % в 2007 г. по сравнению с 2006 г Динамика основных показателей деятельности ООО «Слотекс» за 2005 – 2007 гг. представлена на рис. 4.1.

Таким образом, в целом за период 2005 – 2007 гг. наблюдается тенденция основных показателей деятельности к росту.

На основании формы № 5 приложения к балансу производится анализ затрат на производство. В этой форме отражаются все материальные, денежные и трудовые затраты, произведенные предприятием в ходе хозяйственной деятельности в расчетном периоде. Они группируются по экономическим элементам. Произведем анализ себестоимости по экономическим элементам по ООО «Слотекс» за 2005 – 2007 гг., для чего составим таблицу 4.2.

Рис. 4.1 – Динамика основных показателей деятельности ООО «Слотекс» за 2005 – 2007 гг.

Из данных таблицы 4.2 следует, что себестоимость продукции, работ, услуг ООО «Слотекс» в 2005 г. составила 66125 тыс. руб., в 2006 г. – 84204 тыс. руб., в 2007 г. – 101922 тыс. руб. Наблюдается увеличение затрат на производство в 2006 г. по сравнению с 2005 г. на 18079 тыс. руб. или 27,3 %, в 2007 г. по сравнению с 2006 г. – на 17718 тыс. руб. или 21,1 %. Увеличение себестоимость продукции, работ, услуг за анализируемый период обусловлено как ростом, так и снижением составляющих затрат.

Таблица 4.2

Анализ себестоимости ООО «Слотекс» за 2005 – 2007 гг. по элементам затрат

|

Показатели |

Годы |

Изменение, (+,-) |

Темп изменения в % | |||||

|

2005 |

2006 |

2007 |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

2006 г. к 2005 г. |

2007 г. к 2006 г. | ||

|

1. Материальные затраты |

27210 |

26757 |

31348 |

-453 |

4591 |

98,3 |

117,2 | |

|

2.Затраты на оплату труда |

13920 |

18105 |

23914 |

4815 |

5809 |

130,1 |

132,1 | |

|

3. Отчисления на социальные нужды |

4955 |

6415 |

7566 |

1460 |

1151 |

129,5 |

117,9 | |

|

4. Амортизационные отчисления |

4999 |

4744 |

5065 |

-255 |

321 |

94,9 |

106,8 | |

|

5. Прочие затраты |

15041 |

28183 |

34029 |

13142 |

5846 |

187,4 |

120,7 | |

|

ИТОГО |

66125 |

84204 |

101922 |

18079 |

17718 |

127,3 |

121,1 | |

В составе себестоимости значительны материальные затраты. Их величина в 2005 г. составила 27210 тыс. руб., в 2006 г. снизилась на 453 тыс. руб. или 1,7 % и составила 26757 тыс. руб. В 2007 г. наблюдается дальнейшее увеличение материальные затрат до 31348 тыс. руб. В 2007 г. они увеличились на 4591 тыс. руб. или 17,2 % по сравнению с 2006 г

Затраты на оплату труда в 2006 г. по сравнению с 2005 г. увеличились с 13920 тыс. руб. до 18105 тыс. руб., т.е. на 4815 тыс. руб. или 30,1 %. В 2007 г. по сравнению с 2006 г. затраты на оплату труда увеличиваются до 23914 тыс. руб. или на 32,1 %, что обусловлено ростом средней зарплаты работников.

Аналогичная тенденция прослеживается по отчислениям на социальные нужды. В 2006 г. по сравнению с 2005 г. сумма отчислений на социальные нужды увеличивается с 4955 тыс. руб. до 64154 тыс. руб., в 2007 г. по сравнению с 2006 г. произошло увеличение показателя до 7566 тыс. руб.

Амортизационные отчисления составили в 2005 г. 4999 тыс. руб., в 2006 г. снизились на 255 тыс. руб. или 5,1 % и достигли уровня 4744 тыс. руб., в 2007 г. наблюдается увеличение амортизационных отчислений до 5065 тыс. руб.

За анализируемый период 2005 – 2007 гг. наблюдается также рост прочих затрат в составе себестоимости: с 15041 тыс. руб. в 2005 г. до 28183 тыс. руб. в 2006 г. и до 34029 тыс. руб. в 2007 г

Произведем анализ структуры себестоимости по экономическим элементам по ООО «Слотекс» за 2005 – 2007 гг., для чего составим таблицу 4.3.

Из данных таблицы 4.3 следует, что в структуре себестоимости продукции ООО «Слотекс» значительную часть занимают материальные затраты. Доля материальных затрат в составе себестоимости продукции составила в 2005 г. 41,15 %, в 2006 г. она снизилась до 31,78 %. В 2007 г. наблюдается значительное снижение доли материальных затрат в составе себестоимости – до 30,76 %. Это обусловлено началом внедрения на предприятии программы ресурсосберегающих технологий.

Доля затрат на оплату труда с отчислениями на социальные нужды увеличивается с 28,54 % в 2005 г. до 29,12 % в 2006 г. и снижается до 30,88 % в 2007 г Доля амортизационных отчислений изменяется в течение анализируемого периода незначительно: с 7,56 % в 2005 г. до 5,63 % в 2006 г. и до 4,97 % в 2007 г Доля прочих затрат в целом за 2005 – 2007 гг. увеличивается с 22,75 % до 33,39 %.