Анализ финансового состояния предприятия в системе антикризисного управления

Z = 1.20 K1 + 1.40 K2 + 3.30 K3 + 0.60 K4 + 0.99 K5

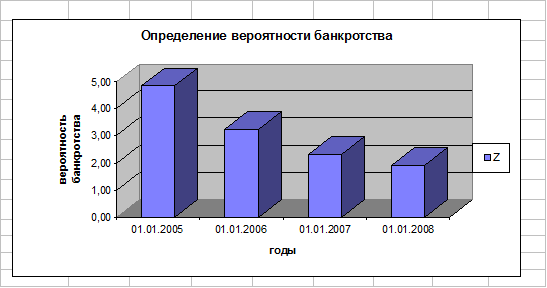

Таблица 2.5.2 - Определение вероятности банкротства по пятифакторной модели “Z-счет” Альтмана

|

Дата |

К1 |

К2 |

К3 |

К4 |

К5 |

Z | |

|

01.01.2005 |

0,238 |

0,012 |

0,002 |

7,398 |

0,1 |

4,842 | |

|

01.01.2006 |

0,295 |

0,046 |

0,004 |

4,387 |

0,16 |

3,22 | |

|

01.01.2007 |

0,378 |

0,065 |

-0,01 |

2,875 |

0,09 |

2,33 | |

|

01.01.2008 |

0.441 |

0.099 |

-0.03 |

2.268 |

-0.01 |

1.929 | |

Вероятность банкротства в 2004 году ничтожна, но предприятию не удается остаться на том же уровне. По данным таблицы и гистограмме видно, как стремительно увеличивается у предприятия вероятность банкротства, и к концу 2006 года предприятие попадает в “темную зону”, а к началу 2008 года предприятие уже близко около нижней границы этой зоны. Отсюда можно сделать вывод, что руководству предприятия необходимо срочно пересмотреть финансовую и производсвенно-хозяйственную политику, в противном случае у предприятия может оказаться вероятность банкротства очень высокой и, если Z снизится до 1.8, то в конечном результате предприятие станет банкротом.

|

Гистограмма 2.4.1 - Определение вероятности банкротства по модели “Z-счет” Альтмана

При помощи данной модели прогноз неплатежеспособности предприятия на период в один год можно установить с точностью до 95 процентов. Возможны два типа ошибок: во-первых - определение платежеспособности, в то время как уже фактически наступили неплатежеспособность предприятия и банкротство; во-вторых, наоборот, - прогнозируется банкротство предприятия, а фактически оно сохраняет платежеспособность. Для периода в 1 год ошибка первого типа, как считают Альтман и его коллеги, возможна в 6% случаев, а ошибка второго типа - в 3% случаев. С увеличением горизонта прогноза вероятность банкротства возрастает.

К рассчитанному финансовому показателю и его интерпретации необходимо относиться осторожно, принимая во внимание следующее: во-первых, чаще всего финансовая отчетность отличается низким качеством составления;, во-вторых, объективную рыночную оценку акционерного капитала (К4) можно получить только в отношении крупных компаний, акции которых котируются на биржах; в-третьих, как уже указывалось, на показатели деятельности украинских предприятий большое влияние оказывают факторы неэкономического характера. А также для украинских предприятий построение таких моделей является проблематичным:

- из-за отсутствия статистики банкротств,

- не отработана нормативная база,

- нет возможности учесть множество факторов для признания фирмы банкротом.

В данной работе разработана и использована модель “Z-счета” Альтмана для расчета вероятности банкротства на основании вышеуказанного алгоритма. При изменении данных форм № 1 и № 2 коэффициенты, индекс банкротства и данные диаграммы - Вероятность банкротства предприятия «Импульс» - самостоятельно корректируются благодаря их увязке со статьями баланса и отчета финансового результата. Эта взаимосвязь указана в приложении на схеме С.2.5.2 - Зависимость “Z-счета Альтмана”-между алгоритмом и формами № 1 и № 2 с помощью функции “Зависимости”.

Используемые обозначения в модели:

К1 - доля СОС в активах предприятия

К2 - нераспределенная прибыль в общем объеме активов

К3 - доля прибыли (до уплаты налогов) в общем объеме активов

К4 - рыночная стоимость акционерного капитала в общем объеме долговых обязательств

К5 - выручка от реализации в общем объеме активов

Z - показатель неплатежеспособности предприятия.

3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заемного капитала, ускорить темпы его экономического развития.

Финансовая стабилизация предприятия в условиях кризисной ситуации последовательно осуществляется по таким основным этапам:

1. Устранение неплатежеспособности. В какой бы степени не оценивался по результатам диагностики банкротства масштаб кризисного состояния предприятия, наиболее неотложной задачей в системе мер финансовой его стабилизации является восстановление способности к осуществлению платежей по своим неотложным финансовым обязательствам с тем, чтобы предупредить возникновение процедуры банкротства;

2. Восстановление финансовой устойчивости (финансового равновесия). “Хотя неплатежеспособность предприятия может быть устранена в течение короткого периода за счет осуществления pяда аварийных финансовых операций, причины, генерирующие неплатежеспособность, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия”. Это позволит устранить угрозу банкротства не только в коротком и в относительно более продолжительном промежутке времени.

3. Обеспечение финансового равновесия в длительном периоде. Полная финансовая стабилизация достигается только тогда, когда предприятие обеспечило длительное финансовое равновесие в процессе своего предстоящего экономического развития, т.е. создает предпосылки стабильного снижения средневзвешенной стоимости используемого капитала и постоянного роста своей рыночной стоимости. Эта задача требует ускорения темпов экономического развития на основе внесения определенных корректив в отдельные параметры финансовой стратегии предприятия. Скорректированная с учетом неблагоприятных факторов финансовая стратегия предприятия должна обеспечивать высокие темпы устойчивого роста его операционной деятельности при одновременной нейтрализации угрозы его банкротства в предстоящем периоде.