Анализ финансового состояния предприятия в системе антикризисного управления

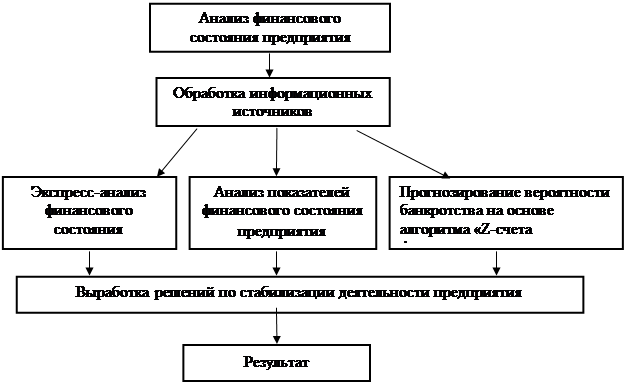

В условиях рыночной экономики ведущая роль принадлежит финансовому анализу, благодаря которому можно эффективно управлять финансовыми ресурсами. От того, насколько полно и целесообразно они трансформируются в основные и оборотные средства, а также в средства оплаты и стимулирования труда зависит финансовое благополучие предприятия в целом, его собственников и работников. Финансовый анализ - многоцелевой инструмент. С его помощью принимаются обоснованные инвестиционные и финансовые решения, оцениваются имеющиеся на предприятии ресурсы, выявляются тенденции их использования, вырабатываются прогнозы развития предприятия на ближайшую и отдаленную перспективу. Структурно логическая схема анализа диагностики банкротства изображена на схеме 1.3.1.

|

1.3.1 - Схема анализа финансового состояния предприятия и прогнозирование вероятности банкротства.

Источниками информации для проведения анализа могут быть:

- баланс предприятия за предыдущий год и отчетный период, ф.1р

– отчет о финансовых результатах и их использовании за предыдущий год и за отчетный период, ф.2р

- отчет о финансово-имущественном положении, ф.3

- отчет о работе за предыдущий год и за отчетный период, ф.1-ПВ, ф.3-ПВ.у

- отчет о затратах на производство продукции, работ, услуг, ф.5-су

– расчет норматива собственных оборотных средств;

– расшифровка дебиторской и кредиторской задолженности в отчет о наличии и движении основных фондов, амортизации (износ), ф.11-ОФу

- сводная таблица основных показателей, ф. 22 (годовые)р - отчет о движении средств в иностранной валюте, ф.15-вэсу

- бизнес-план;

– материалы маркетинговых исследований;

– заключение аудиторских проверок;

– иная информация.

Источниками информации для проведения данного анализа являются:

- баланс предприятия за 2005 г., 2006 г. и 2007 г., ф.1р

– отчет о финансовых результатах и их использовании за 2005 г., 2006 г. и за 2007 г, ф.2р

2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

2.1 Характеристика предприятия

В качестве исследуемого объекта в курсовой работе рассмотрено ремонтно-строительное предприятие «Импульс», которое было создано в 1939 году, как судоремонтные мастерские, а в послевоенные годы на базе мастерских был создан завод, деятельность которого была направлена на оборонно-промышленный комплекс. В течение последних лет предприятие вынуждено искать новые виды деятельности. В данной работе рассмотрены учет и отчетность за 3 года. Очевидно, что экономические показатели предприятия за этот период значительно ухудшились. В таблице 2.1.1. показано их изменение за последние 2 года:

Таблица 2.1.1 - Изменение основных показателей хозяйственной деятельности предприятия «Импульс» за 2007/2006 г.г

|

Показатель |

2006 г |

2007 г |

Изм. в % к 2006 г + -увел.;--уменьш |

|

Валюта Баланса, в тыс. грн. |

12537.3 |

13058.0 |

4 |

|

Объем товарной продукции, тыс. грн. |

4001.4 |

6113.1 |

50 |

|

Себестоимость товарн.продукции, тыс. грн |

3113.7 |

6752.3 |

- 217 |

|

Рентабельность производства, % |

- 9.58 |

- 13.02 |

на - 3.44 |

|

Прибыль, тыс. грн. |

- 113 |

- 359 |

- 218 |

|

Объем реализации, тыс. грн. |

1519.5 |

280.1 |

- 84 |

|

Производственные запасы и затраты |

3132.7 |

4045.2 |

29 |

|

Дебиторская задолженность, тыс. грн. |

1340.6 |

1204.5 |

- 10 |

|

Кредиторская задолженность, тыс. грн |

3038.2 |

3691.8 |

22 |

|

Фондоотдача, % |

1 |

0.1 |

-.0.9 |

При увеличении валюты баланса на 4 %. объем товарной продукции увеличился на 50 %, но такое изменение произошло за счет увеличения себестоимости более, чем в 2 раза, следствием чего произошел резкий спад реализации продукции - на 84 %. О том, что предприятие уже к началу 2006 года испытывало затруднения в производственно-хозяйственной деятельности свидетельствуют цифры отрицательной рентабельности и прибыли, а к концу 2007 года их отрицательное значение, т.е. убытки возросли. В связи с нарушением производственных связей и невостребованностью своей продукции предприятие вынуждено затовариваться большим количеством производственных запасов, так в 2007 году запасы были увеличены на 29 %.

Если дебиторская задолженность предприятия за 2007 год уменьшилась на 10 %, то кредиторская задолженность наоборот - увеличилась на 22 %, и стала почти в три раза больше дебиторской задолженности, что свидетельствует об уменьшении надежности предприятия как партнера.

По показателю фондоотдачи можно судить, что в 2006 году мощности предприятия загружены чуть больше 1 %, однако, в 2007 году этот показатель снизился на 90 %, т.е. из всего вышеперечисленного можно определить, что предприятие «Импульс» нуждается в проведении анализа по установлению вероятности банкротства и санационных процедурах.

2.2 Экспресс-анализ финансового состояния предприятия

Цель первого этапа экспресс-анализа - принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Работа на данном этапе начинается с проверки достоверности бухгалтерской отчетности. Достоверность отчетных данных может быть подтверждена аудиторским заключением. Существуют два основных типа аудиторских заключений: стандартное и нестандартное. Первое представляет собой подготовленный в достаточно унифицированном и кратком изложении документ, содержащий положительную оценку аудитора о достоверности представленной в отчете информации и ее соответствии действующим нормативным документам. Нестандартное аудиторское заключение обычно более объемно и может содержать либо безоговорочную положительную оценку представленной отчетности и финансового положения, подтверждаемого ею; либо положительную оценку, но с оговорками.[48].