Анализ финансового состояния предприятия на примере ТЭЦ-1 Генеральная Бурятия

Основным из производственных показателей, оценивающим эффективность работы ТЭЦ-1 является отпуск тепловой энергии с коллекторов и полезный отпуск электрической энергии в сеть.

Планирование на предприятии осуществляется на основе производственной программы разработанной планово техническим отделом (ПТО) «Генерации Бурятии». Деятельность предприятий энергетики подлежит обязательному контролю со стороны государства, т.к. энергетика является естественной монополией, поэтому работа над производственной программой контролируется Региональной и Федеральной службой по тарифам (РСТ, ФСТ). Для формирования производственной программы на предстоящий год потребители электро и тепло энергии подают плановые заявки по объемам собственного потребления. На основе этих заявок ПТО рассчитывает производственную программу и отправляет на согласование потребителям. После согласования потребителями производственная программа направляется на утверждение генеральному директору «ТГК-14». Утвержденная производственная программа не позднее 1 июля текущего года направляется в РСТ для установления тарифов на электро и теплоэнергию на предстоящий год.

В результате, по установленным тарифам, на основе производственной программы, финансово-экономический отдел разрабатывает годовой бизнес-план с разбивкой по кварталам, в котором отражаются доходная и расходная части. В состав бизнес-плана входит раздел - финансовый план, который определяет движение потоков наличности по месяцам, кварталам и за год.

Сформированный бизнес-план, проходит защиту в финансовых органах «ТГК-14».

Обеспечение предприятия материальными ресурсами осуществляется на основе заявок цехов в Службу Материально Технического Снабжения (СМТС). На основе этих заявок СМТС составляет программу финансирования закупок с учетом запасов. Закупки материальных ресурсов проводятся по результатам тендерных торгов на электронной площадке РАО ЕЭС России.

Порядок формирования затрат на производство продукции осуществляется в соответствии с инструкцией по распределению затрат на производство и поставку электро и теплоэнергии. Все затраты по видам продукции – электроэнергия, теплоэнергия, хим. очищенная вода, распределяются пропорционально расходам условного топлива на единицу продукции.

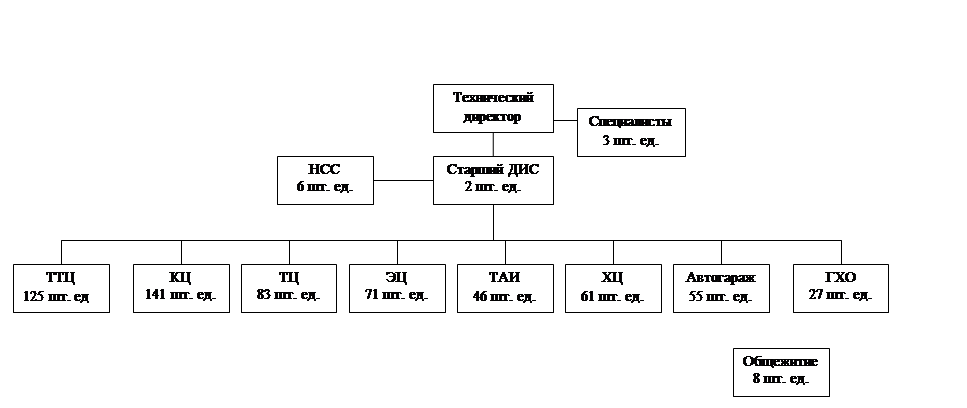

Организационная структура Улан-Удэнской ТЭЦ-1 показана на Рис.2.1.1.

На предприятии установлены повременная и сдельная оплата труда. Производятся доплаты за вредные условия труда – до 24%, за работу в ночное время и праздничные дни.

Установление системы оплаты труда, размеров тарифных ставок (окладов), форм и размеров материального поощрения, а также утверждение положений о премировании и выплате вознаграждений по итогам работы за годи за выслугу лет, и норм труда осуществляется акционерным обществом по согласованию с Рескомом «Электропрофсоюзов», в соответствии с положениями (приложения к коллективному договору).

Работодатель обеспечивает взаимосвязь оплаты труда работников с его результатами, для чего организует работу по совершенствованию нормативной базы по труду и доведение до каждого работника информации о применяемых условиях оплаты труда.

Численность 629 шт. ед. Рис. 2.1.1. Структура ТЭЦ-1 ОАО «ТГК-14» «Генерация Бурятии»

2.2 Анализ финансовой устойчивости и ликвидности предприятия

Общий анализ финансового состояния предприятия осуществляется на основе абсолютных значений баланса предприятия и формы №2 «Отчет о прибылях и убытках», приведенных в табл. 2.2.1. (баланс) и 2.2.2. (форма №2).

Табл. 2.2.1. Бухгалтерский баланс предприятия в агрегированном виде (извлечения) за 2003, 2004, 2005 года

|

Код |

2003 год, |

2004 год, |

2005 год, тыс. рублей | |

|

Показатели актива баланса |

строки баланса |

тыс.руб. |

тыс.руб. |

тыс. руб. |

|

1 |

2 |

3 |

4 | |

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

|

Нематериальные активы |

110 |

48 | ||

|

Основные средства |

120 |

253908 |

961280 |

760391 |

|

Незавершенное строительство |

130 |

71404 |

91647 |

87837 |

|

Долгосрочные финансовые вложения |

140 |

- | ||

|

Прочие внеоборотные активы |

150 |

- | ||

|

Итого по разделу 1 |

190 |

325360 |

1052927 |

848228 |

|

2. ОБОРОТНЫЕ АКТИВЫ | ||||

|

Запасы |

210 |

130190 |

135312 |

125178 |

|

в том числе: | ||||

|

сырье, материалы и другие аналогичные ценности |

211 |

129617 |

134718 |

124205 |

|

затраты в незавершенном производстве (издержки обращения) |

214 |

523 |

336 |

327 |

|

расходы будущих периодов |

216 |

50 |

258 |

646 |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

7553 |

19482 |

19540 |

|

Дебиторская задолженность (платежи, по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

- | ||

|

Дебиторская задолженность (платежи, по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

8544 |

5227 |

19454 |

|

Краткосрочные финансовые вложения |

250 |

- | ||

|

Денежные средства |

260 |

119 |

33 |

26 |

|

Итого по разделу 2 |

290 |

146406 |

160054 |

164198 |

|

Баланс |

300 |

471766 |

1212981 |

1012426 |

|

3. КАПИТАЛ И РЕЗЕРВЫ | ||||

|

Уставный капитал |

410 | |||

|

Добавочный капитал |

420 |

252402 |

934625 |

708925 |

|

Нераспределенная прибыль прошлых лет |

460 |

14270 |

14270 | |

|

Нераспределенная прибыль отчетного года |

470 |

(3852) |

(7923) |

(705163) |

|

Итого по разделу 3 |

490 |

262820 |

940972 |

3762 |

|

4 ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

|

Прочие долгосрочные обязательства |

520 |

1964 |

1537 | |

|

Итого по разделу 4 |

590 |

1964 |

1537 | |

|

5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

|

Займы и кредиты, в том числе |

610 | |||

|

Кредиты банка к погашению в течение 12 мес |

611 | |||

|

Кредиторская задолженность |

620 |

40038 |

39395 |

23995 |

|

в том числе | ||||

|

поставщики и подрядчики |

621 |

27089 |

27391 |

15601 |

|

задолженность перед персоналом |

624 |

5871 |

6945 |

6851 |

|

задолженность перед бюджетом |

626 |

6443 |

4613 |

1226 |

|

прочие кредиторы |

628 |

635 |

446 |

317 |

|

Резервы предстоящих расходов Лплатежей |

650 |

2968 | ||

|

Прочие краткосрочные обязательства |

660 |

163976 |

231077 |

984669 |

|

Итого по разделу 5 |

690 |

206982 |

270472 |

1008664 |

|

Баланс |

700 |

471766 |

1212981 |

1012426 |