Анализ финансового состояния предприятия ОАО ВЭР

Если договор факторинга заключен без права обратного требования (регресса), то продавец сразу списывает с баланса всю сумму дебиторской задолженности.

Если договор факторинга заключен с правом обратного требования (регресса), то поставщик учитывает у себя на балансе дебиторскую задолженность до тех пор, пока покупатель не перечислит деньги финансовому агенту. Сумма, которую финансовый агент перечислит поставщику, считается краткосрочным кредитом.

После того как покупатель перечислит деньги финансовому агенту, поставщик списывает дебиторскую задолженность и одновременно уменьшает свои обязательства перед финансовым агентом.

Если покупатель не выполнит свои обязательства, то продавец возвращает финансовому агенту сумму кредита и самостоятельно пытается взыскать долг с покупателя.

В нашем случае, менее рискованно использовать факторинг без регресса. Эффективность этого предложения рассмотрим в разделе 3.2.

Возможность инкассирования дебиторской задолженности, то есть получения денег по неоплаченным требованиям и счетам-фактурам, особенно привлекательна для нашего предприятия, ибо у нас особенно остро стоит проблема временного недостатка ликвидных средств и недополучения прибыли из-за неплатежеспособности должников.

В то же время, у ОАО «ВЭР» в настоящее время наблюдается наличие просроченной кредиторской задолженности, которую максимально сократить можно с помощью:

q Максимального использования службами продаж, материально-технического снабжения, финансовой службой системы взаимозачетов при расчете с поставщиками и покупателями;

q Использование услуг сторонних организаций в системе взаимозачетов по закрытию кредиторской задолженности в области приобретения сырья, платежей в бюджет, приобретения различных услуг.

В условиях рыночной экономики для предприятия главное – выбрать оптимальный способ ведения дел. В этом случае, очень удобным способом оформления кредиторской задолженности является вексель. Основная его особенность заключается в безусловном обязательстве должника по уплате денег; расчеты по векселю не требуют утомительного сбора доказательств возникновения и существования долга.

Второе исполненное достоинство векселя то, что он является документарной ценной бумагой. И каждый факт перехода этой бумаги от одного владельца к другому фиксирует передаточная подпись (индоссалинт) на самом векселе. Все это делает его одним из самых простых и удобных средств погашения долговых обязательств.

Вексель – это долговая расписка, которая содержит обязательство уплатить указанную в ней сумму любому лицу, предъявившему эту расписку к погашению. Регистрируется оборот векселей конвенцией о единообразном законе о простом и переводном векселе и Федеральным законом от 11.03.1997 г. №118-ФЗ. «О переводном и простом векселе».

Для формирования кредиторской задолженности предназначен простой вексель. Он обязывает векселедателя по наступлении срока выплаты векселедержателю сумму, прямо указанную в расписке.

Отличительной чертой простого векселя является то, что должником всешда является лицо, выписавшее вексель, то есть векселедатель. Держатель векселя может использовать его в расчетах со своими контрагентами переводя свою задолженность на векселедателя.

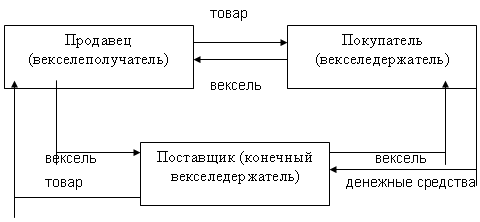

На рисунке 2 представлена схема движения простого векселя, обслуживающего коммерческую сделку.

Рис. 2 - Упрощенная схема движения простого векселя

Переводной вексель используют для оформления передачи дебиторской задолженности. Такой вексель выписывается векселедателем и содержит обязательство должника оплатить названную в документе сумму векселедержателю.

Российская юридическая практика внесла в вопрос вексельного обращения особенности. В частности, у нас векселя принято делить на товарные и финансовые. Это разделение основывается на том, какого рода кредиторская задолженность оформляется.

Если вексель выписан для работы за поставленные товары (оказанные услуги или выполненные работы), такой вексель называется товарным. Тонкость заключается в том, что товар (работа, услуга) будет считаться оплаченным лишь в момент погашения ранее выписанного векселя. Всякий прочий вексель (например, приобретенный за плату или выписанный по договору денежного займа) будет считаться финансовым.

Зачастую трудно реализовать свой товар, не представляя коммерческого кредита. И поэтому в нашей стране впервые с недавнего времени получил применение способ, предложенный зарубежными экономистами, позволяющий продавцу за минимально возможный срок получить денежные средства за оказанные услуги, выполнение работы, с минимальными издержками, предоставляющими собой скидки, и привлекающий покупателя из-за своей прибыльности для него.

Чаще всего, предоставление скидок даже психологически стимулирует нашего покупателя и увеличивает нашу выручку.

Кроме вышеперечисленных мероприятий, улучшению финансового состояния ОАО «ВЭР» через обновление основных фондов будет способствовать реализация лизинговых операций.

Осуществляя кредитование лизинговых компаний, коммерческие банки косвенно финансируют лизингополучателей, однако не в форме денежного (валютного), а товарного кредита. Лизинг таким образом, является не только одним из способов финансирования капиталовложений, но и специфической формой товарного кредита.

Лизинговые операции осуществляются на основе договоров, нередко называемых лизинговыми соглашениями, условия которых зависят от типа лизинговой операции. Существуют различные виды лизинговых операций, среди которых наиболее распространены: финансовый, или прямой, лизинг; оперативный, или сервисный, лизинг; возвратный лизинг.

Финансовый, или прямой, лизинг характеризуется следующим:

q Не предусматривает никакого обслуживания имущества со стороны лизингодателя;

q Не допускает досрочного прекращения аренды;

q Является полностью амортизационным (период физического износа оборудования совпадает с периодом его аренды).

При финансовом лизинге лизингодатель всегда возместить все свои издержки в течение одного срока лизингового оговора или его пролонгации.

Процедура заключения договоров по финансовому лизингу достаточно проста, поскольку используются типовые формы лизинговых соглашений. Лизинговая процедура требует значительно меньше документов, чем оформление долгосрочного кредита по обычной схеме. Лишь сложные лизинговые операции, в которых принимают участие зарубежные партнеры, требуют разработки индивидуальной формы соглашения.

Оперативный, или сервисный, лизинг характеризуется более коротким, чем жизненный цикл оборудования, сроком аренды и неполной амортизацией оборудования за время лизинговой эксплуатации. Договор заключается, как правило, сроком на 2-3 года, иногда на 5 лет и может быть расторгнут лизингополучателем. В дальнейшем могут быть предусмотрены меры по перезаключению договора на других условиях либо продажа оборудования по остаточной стоимости.

В случае заключения договора на оперативный лизинг предусматривается также возможность оказания лизингодателем широкого спектра услуг (наладка, ремонт оборудования, профессиональная подготовка специалистов и т.д.).