Анализ финансового состояния предприятия ОАО ВЭР

Кроме увеличения выручки от реализации продукции (работ, услуг) должна измениться прибыль.

В отчетном году выручка от реализации составила 7267,2 тыс. руб. при переменных затратах 4609 тыс. руб. и постоянных затратах 1905 тыс. руб. (в сумме 6514 тыс. руб.). Прибыль равна 759 тыс. руб. Предположим (согласно вышеприведенным расчетам), что при выполнении всех мероприятий, выручка от реализации возрастет до 8720 тыс. руб. (+ 20%). Увеличиваются также на 20% и переменные затраты. Теперь они составляют 4609 тыс. руб. + 20% = 5531 тыс. руб. Постоянные затраты не изменяются: 905 тыс. руб. Суммарные затраты равны 5531 + 1905 = 7436 тыс. руб. Прибыль же достигает 1284 тыс. руб. (8720 – 7436), что на 71% выше прибыли прошлого года. Выручка от реализации увеличилась всего на 20%, а прибыль на 71%.

Решая задачу максимизации темпов прироста прибыли, мы можем минимизировать увеличением или уменьшением не только переменных, но и постоянных затрат, и в зависимости от этого, вычислять, на сколько процентов возрастет прибыль.

Ключевыми моментами операционного анализа служат: оперативный расчет, порог рентабельности и запас финансовой прочности предприятия. Эти три показателя и нужно определить для определения эффективности предложенного мероприятия.

После расчета операционного рычага, определим силу его воздействия. В этом случае практики применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается также как сумма покрытия. Желательно, чтобы валовой маржи хватило не только на покрытие постоянных расходов, но и на формирование прибыли.

Сила воздействия оперативного рычага = Валовая маржа: Прибыль

В нашем случае сила воздействия операционного рычага равна (7267 – 4609): 759 = 3,53. Это означает, что при возможности увеличения выручки от реализации на 20% прибыль возрастет на 20% * 3,53 = 71%, (что подтверждает ранее сделанные расчеты).

Когда выручка от реализации снижается, сила воздействия операционного рычага возрастает, каждый процент снижения выручки дает тогда все больший и больший процент снижения прибыли.

При возрастании же выручки от реализации, если порог рентабельности (точка самоокупаемости затрат) уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом долг постоянных затрат в общей их сумме снижается).

Теперь перейдем к определению запаса финансовой прочности (кромки, предела безопасности) предприятия. Для этого необходимо сначала рассчитать порог рентабельности. Это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю. Исходные данные представим в таблице 3.3.

Таблица 3.3 - Исходные данные для определения порога рентабельности

|

Показатели |

Сумма в тыс. руб. |

|

Выручка от реализации |

7267 |

|

Переменные затраты |

4609 |

|

Валовая маржа |

2658 |

|

Постоянные затраты |

1905 |

|

Прибыль |

759 |

Прибыль = Валовая маржа – Постоянные затраты = 0,

Или, что то же:

Прибыль = Порог рентабельности * Валовая маржа в относительном выражении к выручке – Постоянные затраты = 0

Из последней формулы получаем значение порога рентабельности:

Порог рентабельности = Постоянные затраты: Валовая маржа в относительном выражении к выручке.

В нашем случае порог рентабельности равен:

1905: (2658:7267) = 5149 тыс. руб.

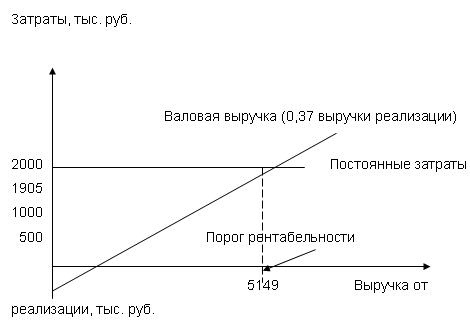

Рассмотрим и графический способ определения порога рентабельности.

Рис. 3 - Определение порога рентабельности

Представленный графический способ определения порога рентабельности основан на равенстве валовой маржи и постоянных затрат при достижении порогового значения выручки от реализации.

Теперь попробуем, зная порог рентабельности, определить запас финансовой прочности предприятия.

Разница между достигнутой фактической выручкой от реализации и порогом рентабельности и составляет запас финансовой прочности предприятия. Если выручка от реализации ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств:

Запас финансовой прочности = Выручка от реализации – Порог рентабельности.

В нашем случае запас финансовой прочности составил 7267 тыс. руб. – 5149 тыс. руб. = 2118 тыс. руб., что соответствует примерно 30% выручки от реализации. Это означает, что ОАО «ВЭР» способно выдержать 30-процентное снижение выручки от реализации без серьезной угрозы для своего финансового положения.

Сравним и рассчитаем, как изменится данный показатель при реализации предложенного мероприятия.

Порог рентабельности составил 1905: (3189: 8720) = 5149.

Таким образом, порог рентабельности не изменился, так как предполагается равномерный рост выручки от реализации и переменных расходов.

Запас финансовой прочности, в этом случае составит: 1720 – 5149 = 3571 тыс. руб. или 41% от выручки от реализации.

Можно сделать вывод об увеличении степени безопасности предприятия в случае реализации предложенного мероприятия.

3.3 Состояние финансового плана с учетом эффективности мероприятий и его экспресс-анализ

Рассчитаем потребность предприятия в дополнительных источниках финансирования. С этим связано определение оборачиваемости активов.

Период оборота активов отчетного года = 360 дней: (7267: 11843) = 58965 дней.

В прошлом году данный показатель составил:

360 дней: (3467,4: 14921) = 1500 дней

Привлечение средств в оборот определим по формуле:

(Выручка от реализации: 360 дней )* (Период оборота прошлого года – Период оборота отчетного года)

7267: 360 * (1500 – 58965) = 18558 тыс. руб.

Финансовый план представим в виде прогноза финансовых результатов, (таблица 3. 4) и прогнозного баланса (таблица 3.5).

Таблица 3.4 - Прогноз финансовых результатов

|

Показатели |

Сумма, тыс. руб. |

|

1. Выручка от реализации с учетом увеличения фактической на 20% |

8720 |

|

2. Затраты на производство реализованной продукции (7436 – 5) (за вычетом амортизации выбывшего оборудования) |

7431 |

|

3. Результат от реализации (п. 1 – п. 2) |

1289 |

|

4. Результат от прочей реализации (от продажи оборудования) |

30 |

|

5. Доходы и расходы от внереализационных операций |

- |

|

6. Балансовая прибыль |

1319 |

|

7. Платежи в бюджет из прибыли |

395,7 |

|

8. Чистая прибыль (стр. 6 – стр. 7) |

923,3 |