Анализ финансового состояния предприятия ООО СЕВ-МЕТ

Вывод: В таблице 2 - валюта баланса увеличилась на 2500% или на 10240 тыс. руб., это произошло за счёт увеличения дебиторской задолженности в активе баланса на 10189 тыс.руб. или на 2500% и кредиторской задолженности в пассиве баланса на 11588 тыс.руб. или на 2530%. Также в пассиве наблюдается убыток у организации, который всё больше увеличивается, по сравнению с 2007 годом он увеличился на 1338 тыс.руб. или 2676 % к валюте баланса. Даже увеличение денежных средств в 2,5 раза или 3 тыс. руб. или 150%, не улучшило положение организации. Запасы по сравнению с прошлым годом не изменились и составили 1 тыс. руб Также в активе можно наблюдать основные средства они по сравнению с прошлым годом увеличились на 48 тыс. руб.

1.3 Расчёт основных финансовых показателей

1.3.1 Показатели ликвидности

Таблица 3 - Показатели ликвидности (см. ист. 2 стр.15)

|

Показатель |

Способ расчёта |

2006 год |

2007 год |

Изменения |

Норма |

Пояснения | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |||

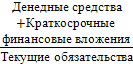

|

1.Коэффициент абсолютной ликвидности |

|

0,004 |

0,0004 |

0,0036 |

≥0,2-0,5 |

Показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счёт денежных средств и приравненным к ним финансовых | |||

|

вложений | |||||||||

|

2.Коэффициент «критической оценки» |

|

0,91 |

0,88 |

0,03 |

0,7-0,8;1 |

Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счёт денежных средств | |||

|

3.Коэффициент текущей ликвидности |

|

0,91 |

0,88 |

0,03 |

=1,5; 2,0-3,5 |

Показывает, какую часть текущих обязательств по кредитам и расчётам можно погасить, мобилизовав все оборотные средства | |||

|

4.Коэффициент обеспеченности собственными средствами |

|

-0,095 |

-0,145 |

0,05 |

≥0,1 |

Характеризует наличие собственных оборотных средств у организации, необходимых для её текущей деятельности | |||

Вывод: Показатели ликвидности характеризуют: коэффициент абсолютной ликвидности, не соответствует норме и составляет 0,004 на начало и 0,0004 на конец года, то есть текущую краткосрочную задолженность организация не может погасить в ближайшее время за счёт денежных средств и приравненным к ним финансовых вложений. Коэффициент «критической оценки» показывает, что за счет денежных средств и получение денежных средств от дебиторов можно будет погасить на 2006 или 2007 год краткосрочные обязательства организации, так коэффициенты соответствуют нормам и составляют на начало 0,91 и на конец 0,88. Коэффициент текущей ликвидности показывает, что часть текущих обязательств по кредитам и расчётам организация не погасит, мобилизовав все оборотные средства, так как составляет на начало 0,91 и на конец 0,88. Коэффициент обеспеченности собственными средствами характеризует недостаточное наличие собственных оборотных средств у организации, необходимых для её текущей деятельности, так как менее 0,1 на начало и на конец года.

1.3.2.Показатели рентабельности

Таблица 4 – Показатели рентабельности (см. ист. 2 стр.51)

|

Показатель |

Способ расчёта |

2006 год |

2007 год |

Изменения |

Пояснения | |||

|

тыс. руб. |

тыс. руб. |

тыс. руб. | ||||||

|

1 |

2 |

3 |

4 |

5 |

7 | |||

|

1.Рентабельность продаж |

|

-0,005 |

-0,012 |

0,007 |

Показывает, сколько прибыли приходится на единицу реализованной продукции | |||

|

2.Бухгалтерская рентабельность от обычной деятельности |

|

-0,006 |

-0,013 |

0,007 |

Показывает, уровень прибыли после выплаты налога | |||

|

3.Чистая рентабельность |

|

-0,005 |

-0,01 |

0,005 |

Показывает, сколько чистой прибыли приходится на единицу выручки | |||

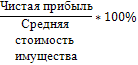

|

4.Экономическая рентабельность |

|

-0,12 |

-0,13 |

0,01 |

Показывает, эффективность использования всего имущества организации | |||

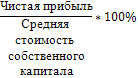

|

5.Рентабельность собственного капитала |

|

1,22 |

0,97 |

-0,25 |

Показывает эффективность использования собственного капитала | |||

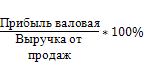

|

6.Валовая рентабельность |

|

0,08 |

0,08 |

- |

Показывает, сколько валовой прибыли приходится на единицу выручки | |||