Анализ финансового состояния предприятия промышленности

Анализ данных табл.5.2 показал, что за отчетный год рост задолженности предприятия наблюдался по всем позициям кредиторских расчетов.

Так, кредиторская задолженность перед персоналом организации выросла на 6848 тыс. руб., или в два раза; задолженность перед государственными внебюджетными фондами увеличилась в 2,7 раза. Наибольший рост задолженности поставщикам и подрядчикам – почти в 5 раз.

В целом размер кредиторской задолженности предприятия за отчетный год увеличился на 36402 тыс. руб., или на 67%.

Для характеристики кредиторской задолженности рассчитаем:

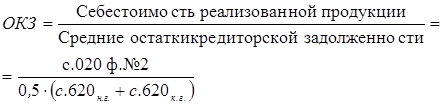

· оборачиваемость кредиторской задолженности:

(5.10)

(5.10)

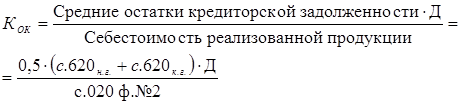

· продолжительность одного оборота:

(5.11)

(5.11)

По данным баланса анализируемого предприятия:

(оборотов);

(оборотов);

![]() (дней).

(дней).

Следовательно, средняя оборачиваемость краткосрочной кредиторской задолженности предприятия в отчетном году составила 12,59 оборотов, а средний срок погашения – 28,6 дней.

Оценка оборачиваемости кредиторской задолженности должна быть проведена с учетом оборачиваемости дебиторской задолженности. Так как скорость оборота дебиторской задолженности (51,72 оборота) превышает скорость оборота кредиторской задолженности (12,59 оборота), то это свидетельствует о повышении интенсивности поступления денежных средств.

6. Обобщающая оценка финансового состояния предприятия

Для быстрого проведения интегральной оценки можно воспользоваться более простым вариантом, в котором используются следующие показатели:

· коэффициент промежуточного покрытия ![]() ;

;

· коэффициент общего покрытия или текущей ликвидности ![]() ;

;

· коэффициент автономии ![]() .

.

Полученные при расчетах значения данных коэффициентов классифицируются следующим образом:

Таблица 6.1

|

Показатель |

I Класс |

II Класс |

III Класс |

|

1. Коэффициент промежуточного покрытия |

более 1 |

от 1 до 0,6 |

менее 0,6 |

|

2. Коэффициент текущей ликвидности |

более 2 |

от 2 до 1,5 |

менее 1,5 |

|

3. Коэффициент автономии |

более 0,4 |

от 0,4 до 0,3 |

менее 0,3 |

Каждому из показателей соответствует рейтинг в баллах:

коэффициент промежуточного покрытия – 40 баллов;

коэффициент общего покрытия – 35 баллов;

коэффициент автономии – 25 баллов.

Для определения обобщающей оценки необходимо классность каждого показателя (табл.6.1) умножить на его рейтинговое значение и определить общую сумму баллов, набранных по трем коэффициентам. В зависимости от набранной итоговой суммы баллов, классность предприятия определяется по следующей шкале:

I класс: от 100 до 150 баллов;

II класс: от 151 до 220 баллов;

III класс: от 221 до 275 баллов;

IV класс: свыше 275 баллов.

К I классу относятся предприятия с устойчивым финансовым положением, что подтверждается наилучшими значениями как отдельных показателей, так и рейтингом в целом.

Ко II классу относятся предприятия, финансовое состояние которых устойчиво в общем, но имеются незначительные отклонения от лучших значений по отдельным показателям.

К III классу относятся предприятия повышенного риска, имеющие признаки финансового напряжения, для преодоления которых у предприятий есть потенциальные возможности.

К IV классу относятся предприятия с неудовлетворительным финансовым положением и отсутствием перспектив его стабилизации.

Таблица 6.2

Расчет классности предприятия

|

Показатель |

Начало года |

Конец года |

|

Коэффициент промежуточного покрытия |

0,446 |

0,388 |

|

класс |

III |

III |

|

рейтинг |

40 |

40 |

|

баллы |

120 |

120 |

|

Коэффициент общего покрытия |

1,317 |

1,455 |

|

класс |

III |

III |

|

рейтинг |

35 |

35 |

|

баллы |

105 |

105 |

|

Коэффициент автономии |

0,324 |

0,519 |

|

класс |

II |

I |

|

рейтинг |

25 |

25 |

|

баллы |

50 |

25 |

|

Итого баллов |

275 |

250 |

Как видно из расчетов, анализируемое предприятие относится к III классу, то есть к предприятиям повышенного риска, имеющим признаки финансового напряжения, для преодоления которых у них есть потенциальные возможности.

ГЛАВА II. КРИТЕРИИ ОЦЕНКИ НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА) ПРЕДПРИЯТИЯ

1. Отечественные методы диагностики вероятности банкротства

В законе «О несостоятельности (банкротстве)» (от 26.10.2002 №127-ФЗ) дано определение банкротства.

Несостоятельность (банкротство) – признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Предпосылки банкротства многообразны – это результат взаимодействия многочисленных факторов как внешнего, так и внутреннего характера. Их можно классифицировать следующим образом [11, c.673].

Внешние факторы:

1) Экономические: кризисное состояние экономики страны, общий спад производства, инфляция, нестабильность финансовой системы, рост цен на ресурсы, изменение конъюнктуры рынка, неплатежеспособность и банкротство партнеров. Одной из причин несостоятельности субъектов хозяйствования может быть неправильная фискальная политика государства. Высокий уровень налогообложения может оказаться непосильным для предприятия.