Анализ финансового состояния предприятия промышленности

Выполнение последнего неравенства свидетельствует о достаточности собственного капитала предприятия (П4) для покрытия труднореализуемых активов (А4).

В общем, по данным табл.4.1 условие платежеспособности выполняется по всем неравенствам, кроме первого, при котором наиболее ликвидные активы не покрывают наиболее срочные обязательства. В этом случае мы имеем дело с технической неплатежеспособностью предприятия. Технической неплатежеспособностью называют невозможность выполнения текущих обязательств по денежным платежам, при наличии в перспективе активов для покрытия общих обязательств.

Далее переходят к расчету коэффициентов ликвидности.

1) Коэффициент абсолютной ликвидности ![]() :

:

(4.1)

(4.1)

Показывает возможность немедленного погашения краткосрочных обязательств. Наибольший интерес вызывает у поставщиков. Теоретически достаточное значение в следующих пределах [0,2; 0,25].

2) Коэффициент промежуточного покрытия ![]() :

:

(4.2)

(4.2)

Показывает возможность погашения обязательств в среднесрочной перспективе. Интерес вызывает у банков и кредитных организаций. Теоретически достаточное значение – [0,7; 0,8].

3) Коэффициент общего покрытия (или текущей ликвидности) ![]() :

:

. (4.3)

. (4.3)

Значение данного коэффициента интересует в основном акционеров компании. Теоретически достаточное значение – [2; 2,5].

Как видно из табл.4.1, на конец отчетного года ни один из показателей ликвидности не удовлетворяет нормативному значению. Это позволяет сделать вывод о том, что общей суммы оборотных средств у данного предприятия недостаточно для обеспечения платежеспособности. Таким образом, анализируемое предприятие располагает недостаточным объемом свободных ресурсов, формируемых за счет собственных источников.

Таблица 4.2

Анализ показателей ликвидности

|

№ п/п |

Показатели ликвидности |

Нормативное значение |

Знач. на начало года |

Знач. на конец года |

Соотв. норм. знач. на начало года |

Соотв. норм. знач. на конец года |

|

1 |

Коэффициент абсолютной ликвидности |

[0,2; 0,25] |

0,211 |

0,122 |

+ |

- |

|

2 |

Коэффициент промежуточного покрытия |

[0,7; 0,8] |

0,446 |

0,388 |

- |

- |

|

3 |

Коэффициент текущей ликвидности |

[2; 2,5] |

1,317 |

1,455 |

- |

- |

|

4 |

Коэффициент обеспеченности СОС |

|

0,240 |

0,313 |

+ |

+ |

|

5 |

Коэффициент восстановления платежеспособности |

|

´ |

0,762 |

´ |

- |

Для признания удовлетворительности структуры баланса используют:

● коэффициент текущей ликвидности ![]() ;

;

● коэффициент обеспеченности собственными оборотными средствами ![]() ;

;

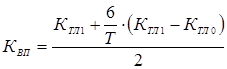

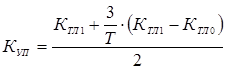

● коэффициенты восстановления (утраты) платежеспособности ![]() , которые рассчитываются следующим образом:

, которые рассчитываются следующим образом:

;

;  .

.

где Т – отчетный период, мес.

Так как на конец отчетного года коэффициент текущей ликвидности не удовлетворяет нормальному ограничению, то структура баланса признается неудовлетворительной, а организация – неплатежеспособной. В этом случае рассчитываем коэффициент восстановления платежеспособности:

.

.

Так как рассчитанный коэффициент меньше единицы, то это означает, что у организации нет реальной возможности восстановить свою платежеспособность в течение ближайших 6 месяцев.

5. Анализ эффективности использования оборотных активов и анализ финансово-расчетной дисциплины

5.1 Анализ эффективности использования оборотных активов

Финансовое состояние предприятия, его ликвидность и платежеспособность зависят от того, насколько быстро средства, вложенные в активы. Превращаются в реальные деньги, то есть совершают полный оборот.

Для измерения оборачиваемости оборотных активов используют следующую систему показателей:

I. Обобщающие показатели, характеризующие эффективность использования всей совокупности оборотных активов, к которым относятся:

· Продолжительность одного оборота, отражающая количество дней, в течение которых оборотные активы совершают полный оборот:

![]() , (5.1)

, (5.1)

где C – средние остатки оборотных средств;

Д – количество дней в анализируемом периоде (в данном случае ![]() дней);

дней);

P – оборот по реализации.

· Количество оборотов, совершенных за период:

![]() . (5.2)

. (5.2)

· Коэффициент закрепления, отражающий величину оборотных активов, приходящуюся на один рубль продаж (без косвенных налогов):

![]() . (5.3)

. (5.3)

· Относительная экономия или перерасход оборотных средств:

![]() , (5.4)

, (5.4)

где ![]() ,

, ![]() - средние остатки оборотных средств за отчетный и базисный период соответственно;

- средние остатки оборотных средств за отчетный и базисный период соответственно;