Анализ финансовой отчётности

Пассивная часть баланса на начало года характеризовалась преобладающим удельным весом в 29,63% кредиторской задолженности увеличившейся к концу отчётного периода на 6767 тыс. руб. или на 53,30%.

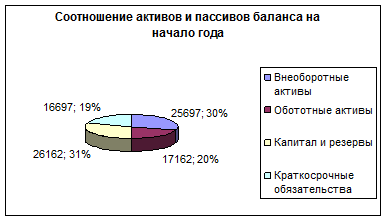

А собственных источников средств (61,04%), однако их доля за отчетный период в общем объеме имущества предприятия увеличилась на 10,63 %, составив 47,96%.(Приложение 1).

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Как правило, берутся базисные темпы роста за смежные периоды (годы), что позволяет анализировать не только изменения отдельных показателей, но и прогнозировать их значения. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции. Тем не менее, эти данные можно использовать при межхозяйственных сравнениях.

Горизонтальный анализ показателей аналитического баланса показал, что за отчетный период имущество предприятия увеличилось на 27213 тыс. руб. или на 63,49%, в том числе за счет увеличения сырья и материалов на 911 тыс. руб. или на 20,38% и прироста собственного капитала – на 7446 тыс. руб. или на 28,46 %.

При этом денежные средства увеличились на 6978 тыс. руб. или на 583,93%. Запасы на этот же период увеличились всего на 55 тыс. руб. или на 0,94 %.

Таким образом, прирост оборотного капитала за отчетный период на предприятии произошел за счет увеличения медленно реализуемых активов – за отчетный период сырье и материалы увеличились на 911 тыс. руб. или на 20,38, и за счет увеличения денежных средств на предприятии – 6978 тыс. руб, т.е. на 583,93%.

Горизонтальный и вертикальный анализы взаимодополняют друг друга, поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру, так и динамику отдельных показателей отчетной бухгалтерской формы. Эти виды анализа ценны при межхозяйственных сопоставлениях, т. к. позволяют сравнивать отчетность совершенно разных по роду деятельности и объемам производства предприятий. На основе этих двух видов анализа строится сравнительный аналитический баланс.

Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период. Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям исходного отчетного баланса на начало и конец периода; удельные веса статей баланса в валюте баланса на начало и конец периода; изменения в абсолютных величинах; изменения в удельных весах; изменения в % к величинам на начало периода (темп прироста статьи баланса); изменения в % к изменениям валюты баланса (темп прироста структурных изменений – показатели динамики структурных изменений); цена одного процента роста валюты баланса и каждой статьи – отношение величины абсолютного изменения к проценту абсолютного изменения на начало периода.

Сравнительный аналитический баланс замечателен тем, что он сводит воедино и систематизирует те расчеты и прикидки, которые обычно осуществляют любой аналитик при первоначальном ознакомлении с балансом. См. аналитическую ведомость в приложении 1.

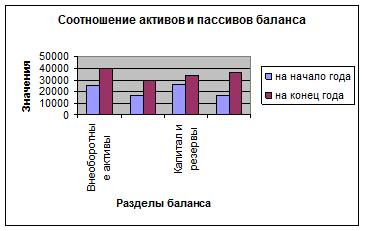

Рассмотрим соотношение актива и пассива баланса на предприятии ООО «Трубопроводмонтаж».

На рассматриваемом предприятии валюта баланса увеличилась за год на 38,84% и составила на конец отчетного периода 70072 руб., внеоборотные активы увеличились на 20,43%, оборотные активы увеличились на 18,41%.

Горизонтальный и вертикальный анализы дополняют друг друга, на их основе складывается сравнительный баланс. В результате сравнительного анализа (см. Приложение 1) можно сделать вывод, что имущество предприятия увеличилось на 10,63 %, составив 47,96%. Доля денежных средств предприятия в сумме оборотных активов увеличилась на – на 9,96%.

Показателями, характеризующими имущественное положение предприятия, являются:

¨ Коэффициент поступления показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, поступила.

![]()

¨ Коэффициент выбытия показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

![]()

![]()

¨ Коэффициент замены показывает

![]()

¨ Коэффициент износа характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Используется в анализе как характеристика состояния основных средств.

![]()

![]()

Дополнением этого показателя до 100 % (или 1) является коэффициент годности.

¨ Коэффициент годности показывает, какую часть

![]()

Рассчитав показатели по формулам (1 - 5), результаты расчетов оформлены в таблице 1.3.

Таблица 1.3. Коэффициенты, характеризующие имущественное положение предприятия

|

Показатели |

Абсолютное значение |

Формулы для исчисления |

|

Первоначальная стоимость |

- |

- |

|

Стоимость поступивших ОС |

6476 |

- |

|

Стоимость выбывших ОС |

112 |

- |

|

Аморт. ст-ть |

- |

- |

|

Коэффициент поступления |

0,369 |

Кпост. = 6476/17514=0,369 |

|

Коэффициент выбытия |

0,01 |

Квыб. = 112/11150=0,01 |

|

Коэффициент замены |

0,017 |

Кзам. = 112/6476=0,017 |

|

Коэффициент износа |

- |

- |

|

Коэффициент годности |

- |

- |