Анализ финансовой устойчивости предприятия и пути его повышения

Выделяют четыре типа финансовой устойчивости: абсолютная устойчивость, нормальная устойчивость, неустойчивое состояние, кризисное состояние. По состоянию на конец 2002-2004 гг. на предприятии наблюдается неустойчивое финансовое состояние.

Равновесие платежного баланса в этом случае обеспечивается за счет просроченных платежей по оплате труда, поставщикам, бюджету. Устойчивость финансового состояния может быть восстановлена путем:

- ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль товарооборота;

- обоснованного уменьшения запасов и затрат; пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Таким образом, финансовая ситуация ОАО «Ронгинское торфобрикетное предприятие» в 2002-2004 гг. оценивается как неустойчивая.

Традиционные методы оценки платежеспособности и финансовой устойчивости состоят в расчете коэффициентов, которые определяются на основе структуры баланса каждого конкретного предприятия. Рассчитанные коэффициенты затем сопоставляются с их нормативными значениями, что и составляет заключительный акт оценки. Кроме того, делаются попытки оценивать уровень коэффициентов в баллах, и затем эти баллы суммировать, находя таким образом рейтинг данного предприятия при сравнении его с другими предприятиями.

Одним из важнейших показателей, характеризующих финансовую устойчивость предприятия является коэффициент автономии (коэффициент финансовой независимости), который характеризует удельный вес собственного капитала в итоге всех средств авансированных фирмам. С точки зрения финансовой устойчивости предприятия этот коэффициент в разных отраслях колеблется от 0,4 до 0,6, а минимальное допустимое его значение 0,1.

Следующий критерий, используемый для оценки финансовой устойчивости предприятия это коэффициент зависимости. Он является обратным коэффициенту автономии. Соответственно его величина в течение исследуемого периода снижается, наблюдается тенденция снижения зависимости предприятия от заемного капитала, но эта зависимость остается достаточно высокой.

В работе анализ финансовой устойчивости будет производиться на основании расчета ряда коэффициентов (табл. 19).

Таблица 19

Динамика коэффициентов финансовой устойчивости

|

Наименование показателя |

Пояснения |

Норм. ограни-чение |

На начало 2002 года |

На конец 2002 года |

На конец 2003 года |

На конец 2004 года |

|

Коэффициент авто-номии (концентрации собственного капитала) |

Показывает удельный вес собственных средств в общей сумме источников финансирования |

>=0,5 |

0,67 |

0,67 |

0,60 |

0,29 |

|

Коэффициент финансовой зависимости |

Показывает, какая часть актива финансируется за счет устойчивых источников |

>=0,8 |

0,74 |

0,67 |

0,60 |

0,53 |

|

Коэффициент маневренности собственного капитала |

Показывает долю собственных оборотных средств в собственном капитале |

>=0,1 |

0,50 |

0,50 |

0,66 |

-0,50 |

|

Коэффициент соотношения заемных и собственных средств |

Показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств |

<=1 |

0,25 |

0,20 |

0,31 |

2,49 |

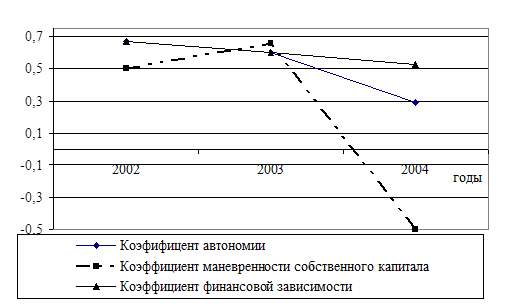

На основании данных табл. 19 можно сказать, что концентрация собственного капитала за период 2002-2003 гг. высокая и составляет 67% в 2002 году и 60% в 2003 году, что говорит о финансовой независимости предприятия. То есть для кредиторов и потенциальных инвесторов предприятие по этому показателю является привлекательным. Но на конец 2004 года данный показатель снизился более чем в 2 раза по сравнению с 2003 годом.

Коэффициент финансовой зависимости, который должен быть больше или равен 0,8, не соответствует нормативному значению и снизился за период 2002-2004 гг. Здесь представляет интерес структура заемного капитала, которая также менялась в течение исследуемого периода с 2002 по 2003 гг.

В структуре заемного капитала в течение всего периода 2002-2003 гг. отсутствуют долгосрочные заемные средства. Доля кредиторской задолженности, которая временно используется в обороте предприятия до момента наступления сроков ее погашения возросла в 2003 году по сравнению с предыдущим. Кредиторская задолженность как источник временного образования оборотного капитала формируется за счет задолженности по оплате труда, перед бюджетом и органами социального страхования, поставщиками и другими кредиторами.

Коэффициент маневренности собственного капитала в 2002-2003 гг. в пределах нормы и увеличивается к концу периода анализа. В 2004 году значение данного показателя отрицательное, что свидетельствует об отсутствии собственных оборотных средств у предприятия.

Значение коэффициента соотношения собственных и заемных средств, который показывает сколько заемных средств организация привлекла на 1 тыс. рублей вложенных в активы собственных средств, (норматив <= 1) за период 2002-2003 гг. можно признать удовлетворительным, однако в 2004 году значение данного коэффициента характеризует негативное соотношение заемных и собственных средств предприятия.

Основные показатели финансовой устойчивости ОАО «Ронгинское торфобрикетное предприятие» приведены на рис. 4.

Рис. 4. Динамика коэффициентов финансовой устойчивости

Также отрицательным фактором является низкое значение коэффициента финансовой устойчивости, характеризующего какая часть активов финансируется за счет устойчивых источников.

Таким образом, на конец 2004 года увеличилась степень зависимости предприятия от заемного капитала, структура этого капитала представляет серьезную опасность для ближайшего будущего организации.

Таким образом, анализ финансовой устойчивости показывает, что ОАО «Ронгинское торфобрикетное предприятие» не достигает на конец исследуемого периода оптимального значения коэффициента автономии, а также доля чистых мобильных средств в составе всех мобильных средств предприятия оставалась недостаточной. Это говорит о том, зависимость предприятия от заемных источников остается высокой на протяжении всего исследуемого периода.