Анализ финансовой устойчивости предприятия и пути его повышения

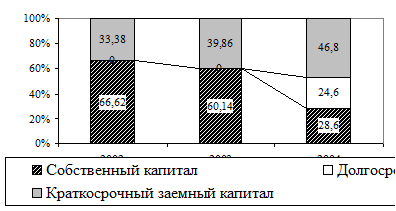

Доля кредиторской задолженности возросла в 2004 году по сравнению с 2002 годом. Если в 2002 году она составляла 33,4%, то в 2003 году – уже почти 40%, в 2004 году – 46,77%.

Наглядно структура пассивов предприятия представлена на рис. 2.

|

Доля долгов всех видов в общих финансовых источниках несколько с 33,38% в 2002 году до 71,4% в 2004 году, их размер превысил 1/2 собственного капитала, что свидетельствует о снижении финансовой независимости.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Рассчитаем показатели ликвидности, результаты расчетов сведем в таблицу 16.

Таблица 16

Динамика коэффициентов ликвидности

|

Наименование коэффициента |

Пояснения |

Нор-матив |

2002 год |

2003 год |

2004 год | |

|

1. Коэффициент абсолютной ликвидности |

Показывает какую часть краткосрочной задолженности организация может погасить за счет денежных средств и краткосрочных финансовых вложений |

>0,2 - 0,7 |

0,02 |

0,04 |

0,03 | |

|

2. Коэффициент текущей ликвидности |

Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

>=2 |

1,39 |

1,47 |

0,47 | |

|

3. Коэффициент критической оценки |

Показывает какая часть кратко-срочных обязательств организации может быть погашена за счет денежных средств, краткосрочных финансовых вложений, поступлений по расчетам |

Допустимое 0,7 - 0,8, Жела-тельно 1,5 |

0,50 |

0,41 |

1,02 | |

|

4. Коэффициент обеспеченности собственными средствами |

Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

>=0,1 |

0,28 |

0,32 |

-0,24 |

В структуре баланса предприятия отсутствует статья ценные бумаги и соответственно абсолютная ликвидность предприятия определяется наличием денежных средств и краткосрочных финансовых вложений. Этот коэффициент несущественно колебался в течение исследуемого периода. Но его величина не находилась в пределах допустимых для значения этого коэффициента 0,1-0,7.

Коэффициент абсолютной ликвидности не соответствует нормативному, т.е. предприятие имеет низкую платежеспособность и не может в ближайшее время покрыть свою задолженность. Прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами низкие (коэффициент ликвидности ниже нормы).

Допустимое значение данного коэффициента критической оценки равно 0,7-0,8, что соответствует рассчитанным значениям этого коэффициента за 2004 год. Коэффициент текущей ликвидности показывает постепенно снижался в течение всего исследуемого периода. При таком коэффициенте ликвидности (ниже нормы) предприятие вряд ли может надеяться на кредит банка.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Как видно из таблицы 16, собственных оборотных средств у организации, необходимых для ее финансовой устойчивости, недостаточно для нормального функционирования.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Оценим финансовые результаты деятельности предприятия (табл. 17).

Таблица 17

Анализ уровня и динамики показателей финансовых результатов деятельности предприятия 2002 – 2004 гг., тыс.р.

|

Наименование показателя |

2002г. |

2003г. |

2004 г. |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг |

4 700 |

6696 |

7565 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

7 063 |

7367 |

8031 |

|

Валовая прибыль |

-2 363 |

-671 |

-466 |

|

Прибыль (убыток) от продаж |

-2 363 |

-712 |

-480 |

|

Прочие операционные доходы |

1 662 |

- |

- |

|

Прочие операционные расходы |

2 396 |

93 |

102 |

|

Внереализационные доходы |

46 |

67 |

107 |

|

Внереализационные расходы |

144 |

392 |

810 |

|

Прибыль (убыток) до налогообложения |

-3 195 |

-1130 |

-1285 |

|

Налог на прибыль и иные аналогичные обязательные платежи |

- |

- |

- |

|

Прибыль (убыток) от обычной деятельности |

-3 195 |

-1130 |

-1285 |