Анализ финансовых результатов предприятия на примере ОАО Жилкомсервис

Не относятся к доходам, а следовательно, не приводят к увеличению капитала: суммы налога на добавленную стоимость, акцизов и других аналогичных платежей, подлежащих перечислению в бюджет; поступления по договорам комиссии; суммы, полученные в виде авансов в счет оплаты продукции, товаров, работ и услуг; суммы полученных задатков и залогов; суммы, полученные в погашение кредита.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами выбытие активов в связи с: приобретением (созданием) внеоборотных активов; вкладами в уставные (складочные) капиталы других организаций; перечисление средств в рамках благотворительной деятельности; договорам комиссии; перечисление авансов и задатков; погашение полученных ранее кредитов и займов.

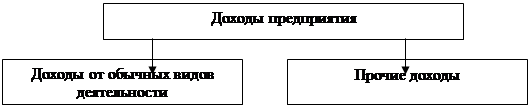

Классификация доходов представлена на рисунке 1.

|

Рис. 1. Классификация доходов предприятия

Разница доходов и расходов отражает финансовый результат предприятия (прибыль или убыток). «Валовая прибыль по экономическому смыслу близка к показателю маржинального дохода. Она рассчитывается как разница между выручкой от продаж товаров, продукции, работ, услуг и себестоимостью проданных товаров, продукции, работ, услуг» [21, с. 247].

Существует множество подходов к определению прибыли предприятия, два из них – с условными названиями: экономический и бухгалтерский – можно рассматривать как базовые. В современной экономической науке можно выделить следующие основные теории прибыли:

-производительного капитала (прибыль есть результат функционирования капитала как обязательного фактора любого производства);

-воздержания (прибыль – это вознаграждение капиталиста за отсрочку личного потребления собственного капитала, за риск в ожидании эффекта от вложенных в производство средств);

-прибыли как трудового дохода от предпринимательской деятельности во всех ее видах;

-прибыль как результат существования монополии и др.

В целом рассмотрение прибыли и ее определение в условиях рыночной экономики начинается с рассмотрения издержек производства. В рыночной экономике понятие издержки исходит из редкости ресурсов и возможности их альтернативного использования. Рассмотрим различные виды издержек.

Экономические (или вмененные) издержки любого ресурса равные его стоимости при наилучшем из возможных вариантов использования. Например, рабочего можно использовать как на производстве пылесосов, так и на производстве роботов. Издержки общества по использованию рабочего на производстве пылесосов равны тому, что он бы смог дать при производстве роботов.

Экономические издержки – это те выплаты фирмы которые она должна сделать чтобы отвлечь ресурсы от использования в альтернативных производствах.

С позиции фирмы экономические издержки могут быть внешние и внутренние. Внешние – это плата за ресурсы поставщикам «из кармана фирмы».

Внутренние - это денежные платы которые можно было бы получить за свой собственный ресурс, например сдавая его в аренду.

Как элемент издержек рассматривается и нормальная прибыль. Как минимальная плата для удержания предпринимательского таланта в рамках данного предприятия. Нормальное вознаграждение за выполнение предпринимательских функций является элементом внутренних издержек наряду с внутренней рентой и внутренней заработной платы.

Если это минимальное, или нормальное вознаграждение не обеспечивается, предприниматель переориентируется с данного направления деятельности на другое, более привлекательное, либо даже откажется от роли предпринимателя ради получения зарплаты или жалования.

В экономические издержки входят все платежи (внешние, внутренние, нормальная прибыль), необходимые для привлечения и удержания ресурсов в фирме.

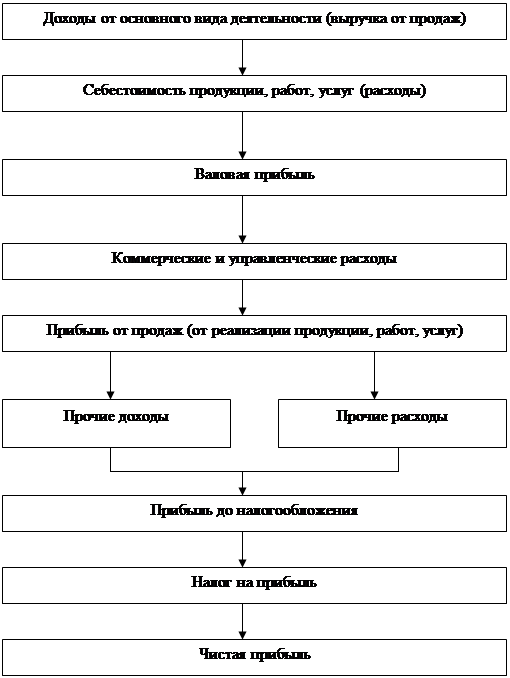

Наряду с прибылью от основного вида деятельности (от реализации продукции, работ, услуг), предприятие может получать и другие виды прибыли. Одно из представлений взаимоувязки доходов и расходов в процессе деятельности предприятия, в результате которой как раз и удается обособить те или иные показатели прибыли, приведены на рисунке 2.

|

-

=

-

=

+ -

=

-

=

Рис. 2. Порядок формирования чистой прибыли предприятия [11, с. 277].

Общий финансовый результат деятельности предприятия определяется путем подсчета и сбалансирования всех прибылей и убытков за отчетный период. Одним из принципов определения финансовых результатов является использование метода начисления. Таким образом, «прибыль компании формируется в результате ее деятельности, которая, как правило, ведется в нескольких направлениях. критериями эффективности каждого из видов деятельности является соответствующий вклад в общую прибыль компании» [12, с. 71].

«При планировании, учете и экономическом анализе используется следующая система показателей прибыли:

1) валовая прибыль;

2) прибыль от продаж;

3) бухгалтерская прибыль (прибыль до налогообложения);

4) чистая прибыль [21, с. 247].

«Прибыль – важнейший экономический показатель эффективности работы организации» [21, с. 245]. Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить долю каждого фактора ее роста или снижения.

Получив прибыль предприятие должно уплатить в бюджет налог на прибыль, ставка которого в настоящее время составляет 20% [1]. Однако ряд предприятий могут применять льготы по налогу на прибыль, в частности, освобождены от налога на прибыль сельскохозяйственные организации.

1.2 Методика анализа финансовых результатов предприятия и рентабельности

В настоящее время существуют различные методики анализа финансовых результатов. Шеремет А.Д. приводит методику факторного анализа чистой прибыли предприятия. Основу факторного анализа составляет наиболее простая модель факторного анализа изменения чистой прибыли [19, с. 180]:

DPчистая = DD - DS (2)

где: DPчистая – изменение чистой прибыли в отчетном периоде по сравнению с базисным;

DD – изменение доходов;

DS – изменение расходов.

Факторный анализ можно детализировать, выделив доходы и расходы по обычной деятельности и прочие доходы и расходы.

Источниками информации при анализе финансовых результатов и прибыли являются: Бухгалтерский баланс (форма №1), Отчет о прибылях и убытках (форма №2), Приложение к бухгалтерскому балансу (форма №5), Бизнес-план организации.

Бочаров В.В. предлагает свою модель зависимости прибыли от факторов. Прибыль от продаж (Ппр) можно представить в виде зависимости от следующих факторов: