Анализ финансовых результатов предприятия на примере ОАО Жилкомсервис

2.2 Анализ состава и динамики финансовых результатов предприятия

Состав и динамику финансовых результатов предприятия ОАО «Жилкомсервис» рассмотрим на основе данных формы №2 «Отчет о прибылях и убытках» за 2009, 2008 годы (приложения В и Д). Расчет представим в таблице 2.3.

Таблица 2.3

Динамика и состав показателей финансовых результатов ОАО «Жилкомсервис» за 2007-2009 гг.

|

Показатели |

2007г |

2008г |

2009г |

Изменения | |

|

2008-2007 |

2009-2008 | ||||

|

А |

1 |

2 |

3 |

5 |

4 |

|

Выручка от продаж без НДС, тыс. р. |

23545 |

31407 |

32271 |

7862 |

864 |

|

Валовая прибыль (убыток), тыс. р. |

374 |

345 |

648 |

-29 |

303 |

|

Прибыль (убыток) от продаж, тыс. р. |

374 |

345 |

648 |

-29 |

303 |

|

Прочие доходы, тыс. р. |

420 |

2031 |

1253 |

1611 |

-778 |

|

Прочие расходы, тыс. р. |

763 |

959 |

1011 |

196 |

52 |

|

Прибыль до налогообложения (убыток), тыс. р. |

31 |

1417 |

890 |

1386 |

-527 |

|

Чистая прибыль (убыток), тыс. р. |

-3 |

821 |

523 |

824 |

-298 |

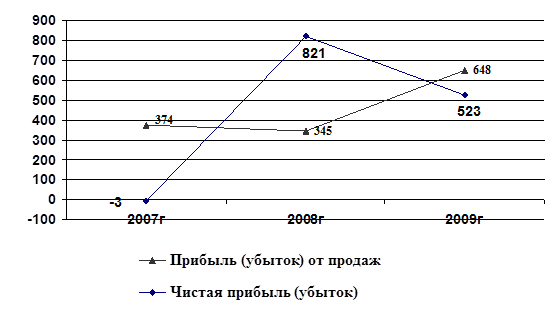

Динамика финансовых результатов предприятия ОАО «Жилкомсервис» представлена на графике (рис. 5).

Рис.5 Динамика прибыли предприятия ОАО «Жилкомсервис» за 2007-2009 гг.

Расчеты в таблице 2.3 показывают, в отчетном 2009 году предприятие получило чистую прибыль в размере 523 тыс. р, что меньше чем в 2008 году на 298 тыс.р. Наибольший рост чистой прибыли был отмечен в 2008 году по сравнению с 2007 годом на 824 тыс.руб. Прибыль образовалась от основного вида деятельности в размере 32271 тыс. р. Величина прибыли от основного вида деятельности в 2008 году снизилась по сравнению 2007 годом на 29 тыс.р., что является отрицательным моментом, а в 2009 году возросла по сравнению с 2008 годом на 303 тыс.р. Прочие доходы превышают прочие доходы, что также является положительным моментом.

2.3 Анализ прибыли от основного вида деятельности

Основная часть финансового результата предприятия в ОАО «Жилкомсервис» образуется от основного вида деятельности, то есть, от продажи продукции (работ, услуг).

На величину прибыли (убытка) от реализации товаров влияет ряд факторов. Размер прибыли от продаж зависит, прежде всего, от объема реализованной продукции (работ, услуг). Кроме того, существенное влияние на величину прибыли оказывает структура и себестоимость реализованной продукции (работ, услуг), а так же сложившийся средний уровень реализационных цен, себестоимость продукции (работ, услуг).

Для факторного анализа необходимо пересчитать отчетные показатели за 2009 год в сопоставимые (базисные) цены. Для этого необходимо воспользоваться индексом цен. По данным официальной статистики индекс потребительских цен в 2009 году составил 1,13 [22].Расчет представим в таблице 2.4.

Таблица 2.4

Факторный анализ финансовых результатов от продаж в ОАО «Жилкомсервис»

|

Наименование показателя |

Значение показателей, тыс. р. |

Абсолютное изменение с.3-с.2 |

Пересчет в базисные цены с.3 /1,13 |

Изменение без влияния цен ст.5-ст.2 |

Влияние цен с.3-с.5 |

Темп роста в сопоставимых ценах, % с.5/с2*100 |

Проверка ст.4= =с6+с7 | |

|

за 2008г |

за 2009г | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1.Выручка от продаж, тыс. р. |

31407 |

32271 |

864 |

28558 |

-2849 |

3713 |

90,9 |

864 |

|

2.Себестоимость продаж, тыс. р. |

31062 |

31623 |

561 |

27985 |

-3077 |

3638 |

90,1 |

561 |

|

3.Прибыль (убыток) от продаж, тыс. р. |

345 |

648 |

303 |

573 |

228 |

75 |

166,1 |

303 |

Таким образом, как показали расчеты в таблице 2.4, оба фактора (и объем продаж и цены) повысили прибыль от продаж, что является положительным моментом. Результаты факторного анализа представлены в таблице 2.5.

Таблица 2.5

Результаты факторного анализа прибыли от продаж в ОАО «Жилкомсервис»

|

Факторы изменения прибыли от продаж |

Оценка влияния факторов на изменение прибыли от продаж, тыс. р. |

|

1.Общее изменение прибыли от продаж |

303 |

|

в том числе, за счет изменения: | |

|

- объема продаж |

228 |

|

- цен |

75 |