Анализ эффективности деятельности ООО Боско-кафе и разработка предложений по ее повышению

Анализ показателей, приведенных в таблице 2.4, свидетельствует о том, что предприятие добилось высоких финансовых результатов по сравнению с фактическими данными предыдущего года. Прирост составил 901 тыс. руб. или 5,5%.

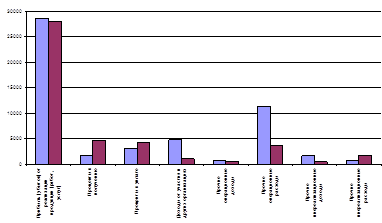

На основе таблицы построен график (Рис. 2.1).

Рис. 2.1 – Структура прибыли ООО «Боско-кафе»

Основную часть прибыли составляет прибыль от реализации продукции. Не смотря на то, что произошло небольшое снижение доли прибыли от основной деятельности – на 1,9%, предприятием в целом получен положительный результат от финансовой деятельности – 3 098 тыс. руб. за счет увеличения доходов от финансовой деятельности и снижения прочих расходов.

От реализации основных фондов и прочего имущества предприятием получен неудовлетворительный финансовый результат: превышение прочих расходов над доходами.

Финансовый результат, полученный от прочей деятельности, уменьшился на 1 220 тыс. руб.

Таким образом, анализ структуры и динамики прибыли свидетельствует о том, что по сравнению с прошлым годом прирост чистой прибыли обусловлен увеличением прибыли по финансовой деятельности и снижением издержек. Отрицательным моментом является убыток от прочей деятельности.

Анализ рентабельности

Рынок предъявляет определенные требования к субъектам хозяйствования в плане организации и реализации того или иного вида бизнеса.

Динамичность рыночных отношений обусловливает принятие неординарных решений, связанных с финансовыми результатами деятельности. Для оценки уровня эффективности работы получаемый результат - прибыль - сопоставляется с затратами или используемыми ресурсами.

Рентабельность есть относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Рентабельность характеризует степень доходности, выгодности, прибыльности.

Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы.

Основными показателями рентабельности являются следующие:

1. Рентабельность продаж: показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы:

, (2.21)

, (2.21)

2. Бухгалтерская рентабельность от обычной деятельности: показывает уровень прибыли после выплаты налога:

, (2.22)

, (2.22)

3. Чистая рентабельность: показывает, сколько чистой прибыли приходится на единицу выручки:

, (2.23)

, (2.23)

4. Экономическая рентабельность: показывает эффективность использования всего имущества организации:

, (2.24)

, (2.24)

5. Рентабельность собственного капитала: показывает эффективность использования собственного капитала. Динамика оказывает влияние на уровень котировки акций:

, (2.25)

, (2.25)

6. Валовая рентабельность: показывает, сколько валовой прибыли приходится на единицу выручки:

, (2.26)

, (2.26)

7. Затратоотдача: показывает сколько прибыли от продажи приходится на 1 тыс. руб. затрат:

, (2.27)

, (2.27)

8. Рентабельность перманентного капитала: показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок:

, (2.28)

, (2.28)

9. Коэффициент устойчивости экономического роста: показывает, какими темпами увеличивается собственный капитал за счет финансово - хозяйственной деятельности:

, (2.29)

, (2.29)

Результаты расчет сведены в таблицу 2.5.

Таблица 2.5

Коэффициенты, характеризующие рентабельность ООО «Боско-кафе», %

|

Наименование показателя |

За 2007 год |

За 2008 год |

Отклонение |

|

R1 |

28,30 |

26,70 |

-1,60 |

|

R2 |

16,64 |

14,56 |

-2,08 |

|

R3 |

16,64 |

14,56 |

-2,08 |

|

R4 |

5,17 |

4,83 |

-0,34 |

|

R5 |

8,16 |

7,55 |

-0,61 |

|

R6 |

29,10 |

34,80 |

5,70 |

|

R7 |

39,47 |

36,43 |

-3,04 |

|

R8 |

7,86 |

7,30 |

-0,56 |

|

R9 |

8,16 |

7,55 |

-0,61 |

Валовая рентабельность (R6), равная 34,8%, отражает величину валовой прибыли в каждом рубле реализованной продукции (работ, услуг). В зарубежной практике этот показатель называется маржинальным доходом (коммерческой маржой).

Особый интерес для внешней оценки результативности финансово-хозяйственной деятельности организации представляет анализ не таких традиционных показателей прибыльности, как затратоотдача (R7), равная 36,4%, которая показывает, сколько прибыли от продажи приходится на 1 рубль затрат.

Более информативным является анализ рентабельности активов (R4), равная 4,8% и рентабельности собственного капитала (R5), равная 7,6%.