Анализ эффективности деятельности ООО Боско-кафе и разработка предложений по ее повышению

Кроме того за анализируемый период возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств (соотношение по первой группе). В начале анализируемого периода соотношение было 0,38 к 1 (7859: 47210), хотя теоретически достаточным значением для коэффициента срочности является соотношение 0,2 к 1.

Обращает на себя внимание резкое сокращение (на 21 пункт) величины коэффициента срочности. В результате, в конце отчетного периода организация могла оплатить лишь 17% своих краткосрочных обязательств, что свидетельствует о стесненном финансовом положении.

Исходя из данных баланса, можно заключить, что причиной снижения ликвидности явилось то, что краткосрочная задолженность увеличилась более быстрыми темпами, чем денежные средства.

Однако следует отметить, что перспективная ликвидность, которую показывает третье неравенство, отражает некоторый платежный излишек. Т.е. у предприятия может наблюдаться затоваривание. Рост запасов и товаров сверх нормы является отрицательным фактом для финансово-хозяйственной деятельности предприятия.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Оценка платежеспособности

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности. Они рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

1. Коэффициент абсолютной ликвидности:

, (2.3)

, (2.3)

Данный коэффициент показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовым вложениям.

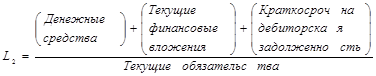

2. Коэффициент «критической оценки»:

, (2.4)

, (2.4)

Данный коэффициент показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам.

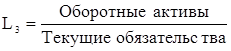

3. Коэффициент текущей ликвидности:

, (2.5)

, (2.5)

Данный коэффициент показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства.

4. Коэффициент маневренности функционирующего капитала:

, (2.6)

, (2.6)

Данный коэффициент показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

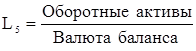

5. Доля оборотных средств в активах:

, (2.7)

, (2.7)

6. Коэффициент обеспеченности собственными средствами:

, (2.8)

, (2.8)

Данный коэффициент характеризует наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности.

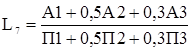

Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель платежеспособности, вычисляемый по формуле:

, (2.9)

, (2.9)

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Исходя из данных баланса в анализируемой организации коэффициенты, характеризующие платежеспособность, имеют значения, приведенные в таблице 2.2.

Таблица 2.2

Коэффициенты, характеризующие платежеспособность ООО «Боско-кафе»

|

Коэффициент платежеспособности |

На 01.01.2008 года |

На 01.01.2009 года |

Отклонение |

Нормальное ограничение |

|

L1 |

0,094 |

0,074 |

-0,020 |

0,1 – 0,7 |

|

L2 |

0,676 |

0,663 |

-0,013 |

0,7 – 0,8 |

|

L3 |

1,811 |

1,813 |

0,002 |

2,0 – 3,5 |

|

L4 |

1,400 |

1,414 |

0,015 |

Уменьшение показателя в динамике - положительный факт |

|

L5 |

0,598 |

0,599 |

0,001 |

³ 0,5 |

|

L6 |

0,386 |

0,397 |

0,011 |

³ 0,1 |

|

L7 |

1,107 |

0,952 |

-0,155 |

³ 0,1 |

Анализ изменения коэффициентов L2, L3 и L7 анализируемой организации свидетельствует об отрицательных тенденциях.

В конце отчетного периода организация могла оплатить лишь 7,4% своих краткосрочных обязательств. Это говорит о том, что у организации недостаточно ликвидных средств для погашения срочной краткосрочной задолженности. Из этого следует, что организации придется привлекать заемные средства для погашения текущей задолженности.

Коэффициент критической оценки показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов. Нормальным считается значение 0,7 - 0,8, однако следует иметь в виду, что достоверность выводов по результатам расчетов этого коэффициента и его динамики в значительной степени зависит от качества дебиторской задолженности (сроков образования, финансового положения должника и др.), что можно выявить только по данным внутреннего учета. Оптимально, если L2 приблизительно равен 1.

У анализируемой организации значение этого коэффициента (L2) имеет тенденцию к снижению. Это отрицательный момент.