Афхд СОКОЛ

В структуре пассивов большую часть занимают краткосрочные займы и кредиты, которые идут на финансирование оборотных активов предприятия. Собственный капитал уменьшается, за счёт использования резервов.

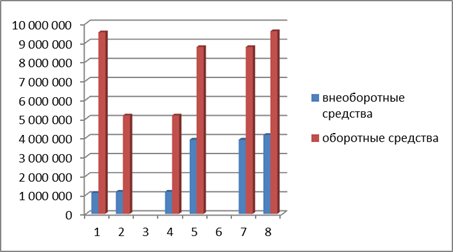

Соотношение оборотных и внеоборотных активов

|

янв.09 |

дек.09 |

дек.10 |

дек.11 | |

|

Об.ср | 1 104 221 | 1 162 092 |

3 892 996 |

4 139 798 |

|

Внеоб.ср. |

9 528 851 |

5 166 967 |

8 758 848 |

9 583 562 |

Привлечение заёмного капитала и использование собственных резервов привело значительному увеличению внеоборотных средств, в которые входят незавершённое производство и фонды.

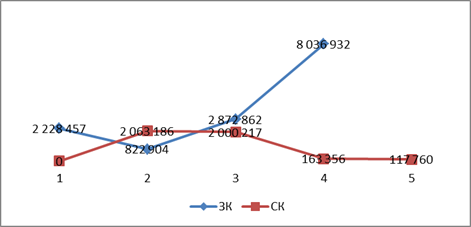

Сравнение роста заёмного и собственного капитала

|

СК |

ЗК | |

|

янв.09 |

2063186 |

2228457 |

|

дек.09 |

2000217 |

822904 |

|

дек.10 |

163356 |

2872862 |

|

дек.11 |

117760 |

8036932 |

С конца 2009 года мы видим динамику роста заёмного капитала, значения которой превышают собственный капитал в несколько раз.

Вывод

За все 3 года деятельности предприятия ОАО «Сокол» мы видим что оно находится в упадническом состоянии: имеет отрицательную прибыль и показатели рентабельности. При необходимости сможет покрыть все свои текущие обязательства имеющие краткосрочную основу. Показатели ликвидности колеблются как в пределах допустимых границ так и меньших значений. Показатели финансовой устойчивости плохие: в 2009 и 2010 лишь около половины соответствуют норме, а в 2011 году они говорят о финансовой неустойчивости.

Однако нужно иметь в виду что ОАО «Сокол» - авиастроительное предприятие имеющий длительный цикл производства, и следовательно большой уровень незавершённого производства, поэтому нужно проводить корректировку нормативов учитывая множество внутренних и внешних факторов.

Для выхода из кризисной ситуации можно предложить:

1. Увеличения объёма реализации

2. Уменьшение объёма запасов и незавершённого производства, в пределах, которые не помешают текущей деятельности.

3. Использование других, более эффективных систем производства.

4. Работа с долгосрочной и краткосрочной кредиторской задолженностью, её уменьшение.

Часть вторая

Кейс по теме “CVP-анализ”

“Издание нового журнала”

Fosterjohn Press Ltd намеревается начать издание нового журнала по цене реализации 1 ф. ст. за экземпляр. Предполагается, что журнал будет расходиться тиражом 500 000 экз. в месяц, но вполне вероятно, что объем фактической продажи будет значительно отличаться от этой оценки.

Рассматриваются два метода печатания этого журнала, причем ни один из них не требует дополнительных капитальных затрат. Приведем оценочные производственные издержки для каждого метода печатания, а также расходы на дополнительные мероприятия по маркетингу и организации сбыта в связи с реализацией нового журнала.

|

Метод А |

Метод В | |

|

Переменные издержки, пенсов за 1 экз. |

55 |

50 |

|

Постоянные издержки производства данного журнала, ф. ст. в месяц |

80 000 |

120 000 |

Полупеременные издержки

Были получены следующие оценочные данные:

|

Количество экземпляров |

Ф. ст. в месяц |

Ф. ст. в месяц |

|

350 000 |

55 000 |

47 500 |

|

450 000 |

65 000 |

52 500 |

|

650 000 |

85000 |

62 500 |

Можно считать, что сумма постоянной составляющей полупеременных издержек останется неизменной для всего показанного диапазона производства.

В настоящее время компания реализует журнал, освещающий темы, сходные с теми, которые будут представлены в новом издании, и поэтому ожидается, что это отрицательно скажется на реализации уже издающегося журнала. Согласно оценке на каждые проданные десять экземпляров нового издания объем реализации существующего журнала сократится на один экземпляр. Данные об объеме реализации и издержках по издающемуся уже

журналу следующие:

|

Объем реализации |

220 000 экз. в месяц |

|

Цена реализации |

85 пенсов за 1 экз. |

|

Переменные издержки |

35 пенсов за 1 экз. |

|

Постоянные издержки производства данного журнала |

80 000 ф. ст. в месяц |