Афхд СОКОЛ

- коэффициент маневренности, показывает, какая часть собственного капитала предприятия направлена на формирование оборотных средств предприятия. Величина собственных оборотных средств определяется как разность суммы собственного капитала и суммы внеоборотных активов предприятия.

К ман.=(П4-А4)/П4 >0

Кк.г. = - 34,15 Кн.г.= - 22,83

К концу года имеется тенденция снижения коэффициента манёвренности.

- соотношение оборотного и внеоборотного капитала, показывает изменение структуры имущества предприятия в разрезе его основных двух групп. Значения этого показателя существенно различаются в зависимости от вида деятельности предприятия. Значительные колебания коэффициента требуют более детального изучения финансовой ситуации, вызвавшей эти изменения.

К=(А1+А2+А3)/А4

Кк.г= 2,32 Кн.г.= 7,53

И на конец и на начало года оборотных средств предприятия в несколько раз больше чем основных средств, к концу года их значение снизилось.

- отношение внеоборотных средств и собственного капитала, значение данного показателя отражает, в какой степени внеоборотные активы предприятия финансируются собственным капиталом.

К =А4/П4 < 1

Кк.г.= 35,15 Кн.г.= 23,83

Внеоборотные средства финансируются за счёт заёмного капитала. Показатель имеет чрезвычайно большое значение на начало и конец года.

Вывод:

Судя по показателям можно сделать вывод что заёмный капитал предприятия на конец года во много раз превысил собственный.

Коэффициенты деловой активности

Анализ деловой активности позволяет выявить, насколько эффективно предприятие использует свои средства. К показателям, характеризующим деловую активность, мы относим коэффициенты оборачиваемости.

Коэффициенты оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость оборота капитала, то есть скорость превращения его в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота капитала отражает при прочих равных условиях повышение производственно-технического потенциала предприятия.

- коэффициент общей оборачиваемости активов, показывает сколько раз за период совершается полный цикл производства и обращения, приносящий соответствующий доход

Коб.а. =TR/баланс ср

Кк.г.= 1,036 Кн.г.= 2,487315892

К концу года имеется тенденция снижения коэффициента оборачиваемости активов.

- коэффициент оборачиваемости оборотного капитала, показывает, скорость оборота материальных и денежных ресурсов предприятия за период.

Кда2= TR/ (А1+А2+А3)ср

Кк.г.= 1,113 Кн.г.= 1,76

К концу года имеется тенденция снижения оборачиваемости оборотного капитала.

- коэффициент оборачиваемости собственного капитала, характеризует различные аспекты деятельности: с коммерческой точки зрения определяет либо излишки продаж, либо их недостаток; с финансовой- скорость оборота вложенного СК; с экономической- активность ДС, которым рискуют собственники предприятия.

Коск =TR/П4 ср.

Кк.г.= 0,25 Кн.г.= 1,96

К концу года имеется тенденция значительного снижения оборачиваемости собственного капитала.

- оборачиваемость ГП, рост показателя означает увеличение спроса на продукцию предприятия; снижение - затоваривание.

Когп =TR/А3

Кк.г.= 0,73 Кн.г.= 1,07

К концу года имеется тенденция снижения оборачиваемости готовой продукции.

- оборачиваемость КЗ, расширение или снижение коммерческих кредитов, предоставляемых предприятиям. Рост коэффициента означает увеличение скорости оплаты задолженности, снижение - рост покупок в кредит.

Кокз= TR/П1

Кк.г.=1 Кн.г.= 4,35

К концу года имеется тенденция значительного снижения оборачиваемости кредиторской задолженности.

-оборачиваемость ДЗ, динамика показателя отражает снижение или увеличение срока погашения ДЗ.

Кодз=TR/А2

Кк.г.=0,81 Кн.г.= 2,78

К концу года имеется тенденция значительного снижения оборачиваемости дебиторской задолженности.

Вывод:

У предприятия нет отрицательных значений показателей, однако идёт тенденция ухудшения имеющихся значений.

Коэффициенты рентабельности

Рентабельная работа предприятия определяется прибылью, которую оно получает. Для анализа рентабельности могут рассчитываться две группы коэффициентов рентабельности: рентабельность капитала и рентабельность деятельности.

Коэффициенты группы рентабельности капитала отражают, насколько эффективно предприятие использует свой капитал в целях получения прибыли.

Коэффициенты группы рентабельности деятельности позволяют оценить прибыльность всех направлений деятельности предприятия.

- рентабельность всех активов по балансовой прибыли, данный коэффициент показывает, сколько денежных единиц прибыли получено предприятием с каждого рубля, вложенного в активы предприятия, независимо от источника привлечения этих средств.

R =Балансовая прибыль(Чистая)/ Стоимость имущества

R к.г.= - 0,12% Rн.г. = - 0,29%

Рентабельность активов имеет отрицательное значение в течении всего года,однока есть увеличения значения показателя.

- показатель рентабельности СК, определяет эффективность использования средств собственников, вложенных в предприятие. Позволяет сравнить с возможным доходом от вложения этих собственных средств в другие предприятия (ценные бумаги), служит важным критерием при оценке уровня котировки акций на бирже.

Кр2=Балансовая прибыль(Чистая)/СК

R к.г.= -13.74% Rн.г. = - 0,91%

К концу года имеется тенденция значительного снижения оборачиваемости рентабельности собственного капитала.

- экономическая рентабельность, рассчитывается путём деления прибыли от основной деятельности на среднюю за период величину инвестированного капитала, представляющего собой сумму СК и финансовых обязательств компании.

Кр3=Прибыль от осн.деят./(П2+П3+П4),%

R к.г.= -0,067 % Rн.г. = - 0,085%

К концу года имеется тенденция незначительного роста оборачиваемости экономической рентабельности.

- коэффициент рентабельности продаж, показывает рентабельность именно основной деятельности предприятия, очищенной от прочих доходов и результатов, что позволяет определить эффективность прибыли от основной деятельности

Reпродаж=Чп/TR,%

R =- 0,46 %

- коэффициент рентабельности продукции.

R пр=Результат от реализации/Затраты на производство реализованной продукции,%

R =0,83 %

Себестоимость проданной продукции превышает выручку от её реализации.

Вывод:

Рентабельность большинства показателей находиться на отрицательном уровне.

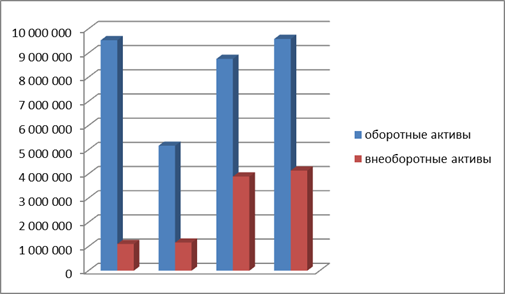

Вертикальный анализ активов

Соотношение оборотных и внеоборотных средств

|

янв.09 |

дек.09 |

дек.10 |

дек.11 | |

|

Об.ср |

9 528 851 |

5 166 967 |

8 758 848 |

9 583 562 |

|

Внеоб.ср. | 1 104 221 | 1 162 092 |

3 892 996 |

4 139 798 |