АХД предприятия Братсктехносервис

Таблица 3 - Итоговые показатели анализа структуры баланса

|

Наименование показателя |

Уровень показателя | ||

|

На начало периода |

На конец периода |

Изменения | |

|

1. Удельный вес собственного капитала в общем итоге баланса (коэффициент финансовой автономности), % |

6,26% |

10,73% |

4,47% |

|

2. Удельный вес заемного капитала (коэффициент финансовой зависимости), % в том числе: Долгосрочного Краткосрочного |

93,74% 0,0482% 93,6915% |

89,27% 89,27% |

-4,47% -0,0482% -4,4215% |

|

3. Коэффициент финансового риска (отношение заемного капитала к собственному). |

14,97% |

8,32% |

-6,65% |

Вывод:

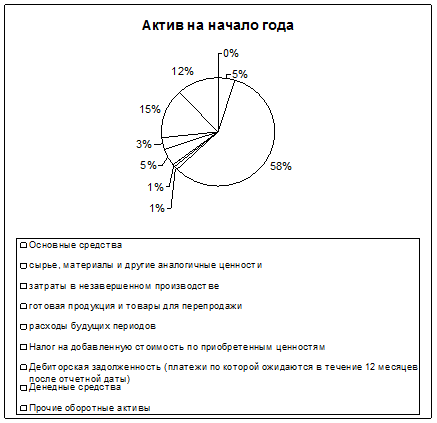

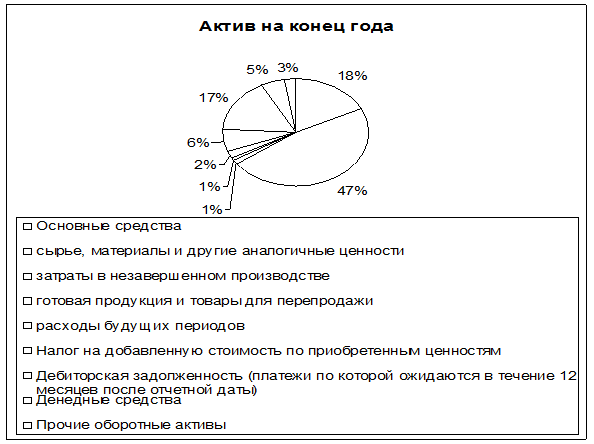

Основную часть актива баланса составляют оборонные средства (запасы) на начало года они составляли 65,01%, а в отчетном году – 51,60% - это необходимо потому что организация занимается выпуском запасных деталей и ремонтом оборудования.

К концу текущего периода организация увеличила ОПФ на 6382 тыс.руб.

Увеличение дебиторской задолженности на 1264 тыс.руб (1,74% в структуре) говорит о не своевременности оплаты работ или услуг данной организации.

Снижение денежных средств организации на 2980 тыс.руб свидетельствует о погашении части задолженностей организации перед различными кредиторами.

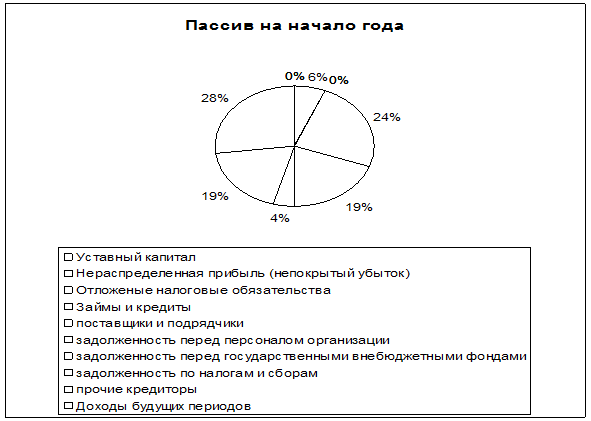

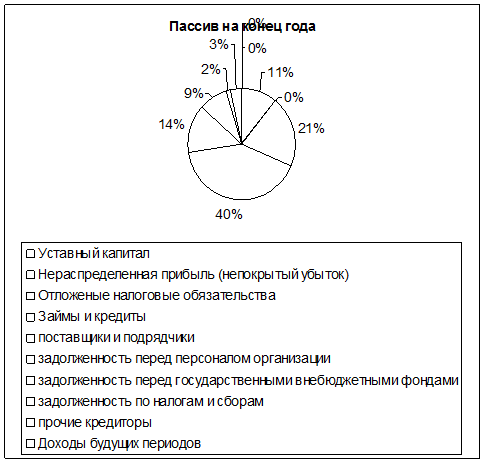

Основную часть пассива баланса организации составляет кредиторская задолженность (большая часть оборотных средств и большая кредиторская задолженность в активах организации – специфика сферы ремонта и монтажа оборудования , организации необходимо брать торговые кредиты, потому что ремонт и монтаж занимают большой промежуток времени)

За отчетный год организация значительно погасила задолженность по налогам и сборам (сократила ее почти в 6,7 раза)

Все изменения в структуре баланса наглядно изображены на диаграммах 1, 2, 3, 4.

Общая сумма активов организации увеличилась на 2880 тыс. руб (6,35 %)

Удельный вес собственного капитала в итоге баланса предприятия увеличился на 4,47%, удельный вес заемного капитала снизился на 4,47%, что снизило финансовый риск на 6,65%

2.3 Анализ эффективности использования основных фондов и оборотных средств

![]()

![]()

![]()

![]()

![]()

Влияние фондоотдачи на другие показатели:

1. Влияние фондоотдачи на объем товарной продукции:

ТПфо=измФо*ОПФфакт= -101,91*8512= -867457,92 тыс.руб (1)

2. Влияние фондоотдачи на производительность труда:

ПТфо=измФо*Фвоорфакт= -101,91*8659,2= -882459,072 тыс.руб (2)

3. Влияние фондоотдачи на уровень себестоимости продукции:

Сфо = ТПфо*(Ру-ппл/ТПпл)=-867457,92*(76221,9/284008) = (3)

= -232478,723 т.руб

Ру-п = 54717,5+229+3280,9+17994,5=76221,9 тыс.руб

4. Влияние фондоотдачи на прибыть:

Пфо = Сфо+ТПфо*(1-З1рппл)= -232478,723 + -867457,92*(1-0,85) = (4)

= -362597,411тыс. руб.

5. Влияние фондоотдачи на уровень рентабельности:

Rфо = Пфо / ОПФпл * 100% = -362597,411 / 2126 * 100% = (5)

= -17055,38 %

СО = РПбаз * (Доботч – Доббаз)/Т = 284008 * (37,7 – 36,5)/360 = 946,69 т.р. (6)

Т.к. Доботч > Доббаз – произошло вовлечение оборотных средств на 946,69тыс.руб.

Вывод:

Анализ эффективности использования основных производственных фондов и оборотных средств показал, что в отчетном году основные и оборотные средства стали использоваться менее эффективно чем в предыдущем, это подтверждается значительным снижением фондоотдачи (более чем в три раза), снижением коэффициента оборачиваемости оборотных средств, увеличением длительности оборота оборотных средств. Износ ОПФ на конец года снизился на 0,04%, что говорит о весьма новых ОПФ, значительное снижение фондорентабельности (с 6,6 до 0,6) и фондоотдачи (с 133,59 до 31,68) при введении новых ОПФ говорит, что ОПФ приобретены, но еще не введены в производство полностью, поэтому отдача от них происходит не в полном объеме. Снижение коэффициента оборачиваемости на 0,32 говорит и менее интенсивном использовании ОС. Длительность оборота на конец года составляет 37,7 дня (этот показатель не слишком велик, но его необходимо снижать), что по сравнению с прошлым годом выше на 0,9 дня.

2.4 Анализ ликвидности баланса

Анализ ликвидности баланса проводится на основе баланса с целью определения платежеспособности предприятия, т.е. его способности своевременно и полностью рассчитаться по всем своим обязательствам.

Анализ начинается с преобразования статей баланса в соответствующие группы актива и пассива представленные в таблице.

Таблица 4 - Баланс ликвидности

|

АКТИВ |

На начало года |

На конец года |

ПАССИВ |

На начало года |

На конец года |

Платежный излишек или недостаток | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=2-5 |

8=3-6 |

|

1.Наиболее ликвидные активы А1 |

5448 |

2468 |

1.Наиболее сроч-ные обязатель-ства П1 |

42492 |

33056 |

-37044 |

-30588 |

|

2.Быстро реализуемые активы А2 |

6706 |

7970 |

2.Краткосрочные пассивы П2 |

0 |

10000 |

6706 |

-2030 |

|

3.Медленно реализуемые активы А3 |

31071 |

29285 |

3. Долгосрочные пассивы П3 |

23 |

0 |

31048 |

29285 |

|

4.Трудно реализуемые активы А4 |

2130 |

8512 |

4.Постоянные пассивы П4 |

2840 |

5178 |

-710 |

3334 |

|

БАЛАНС |

45355 |

48235 |

БАЛАНС |

45355 |

48235 |

0 |

0 |