Безубыточность производственного предприятия и торгово-посреднической организации

На практике для вычисления точки безубыточности используются три метода: графический, уравнений и маржинального дохода.

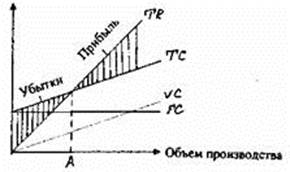

1. При графическом методе нахождение точки безубыточности сводится к построению комплексного графика "затраты - объем производства -прибыль". Последовательность построения графика заключается в следующем:

на графике строится линия постоянных затрат (FC), для чего проводится прямая, параллельная оси абсцисс;

на оси абсцисс выбирается какая-либо точка, то есть какая-либо величина объема. Для нахождения точки безубыточности рассчитывается величина совокупных затрат (постоянных и переменных). Строится прямая ТС на графике, отвечающая этому значению;

вновь выбирается любая точка на оси абсцисс и для нее находится сумма выручки от реализации. Строится прямая (TR), отвечающая данному значению.

Изображенная на рисунке 2 точка безубыточности (порог рентабельности) -это точка пересечения графиков валовой выручки и совокупных затрат.

Точка безубыточности, на графике это точка А, расположенная на пересечении прямых, построенных по значению затрат и выручки (рис. 2).

Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производств (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль.

2. Метод уравнений основан на исчислении прибыли предприятия последующей формуле:

Выручка - Переменные затраты - Постоянные затраты = Прибыль (1)

Детализируя порядок расчета показателей данной формулы для расчета точки безубыточности, ее можно представить в следующем виде:

Р*Х- Yvc*X- Yfc = 0, (2)

где Р - цена единицы продукции; Yvc - переменные затраты на единицу продукции; Yfc - постоянные затраты; Х- пороговый объем производства. Отсюда нетрудно рассчитать пороговый объем производства.

Х= YFC /(P-Yvc) (3)

3.Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

Х = Уfс/Нмд (4)

Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара (величина P-Yvc из формулы 3).

Кроме показателей, рассмотренных при проведении анализа "затраты — объем производства - прибыль", необходимо рассчитать показатели маржинального запаса прочности и уровень производственного рычага. Использование этих показателей поможет быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.

Маржинальный запас прочности (МЗП) - это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации. Этот показатель определяется следующей формулой:

МЗП - Фактическая выручка - Пороговая выручка × 100 /Фактическая выручка, (5)

Чем выше маржинальный запас прочности, тем лучше для предприятия.

Производственный рычаг - это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг). Данный показатель характеризует долю постоянных затрат в структуре общих затрат данной организации.

Эффект производственного рычага может быть рассчитан по следующей формуле:

Эпр = МД/П, (6)

где Эпр - эффект производственного рычага; МД - маржинальный доход хозяйствующего субъекта; П - прибыль хозяйствующего субъекта.

Уровень производственного рычага значителен на тех предприятиях, где высока доля постоянных затрат по отношению к переменным. Наоборот, самый низкий уровень операционного рычага наблюдается на тех предприятиях, где производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того, следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое значение производственного рычага, теряют гибкость в управление своими затратами, большой удельный вес в составе затрат занимают переменные затраты. Если у предприятия высокий уровень операционного рычага, его прибыль очень чувствительна к изменениям в объеме продаж и незначительное изменение объема продаж приводит к значительному изменению прибыли.

Производственный рычаг является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного рычага может изменяться под влиянием цены и объема продаж; переменных и постоянных затрат; комбинации любых из этих перечисленных факторов.

Следует отметить, что в конкретных ситуациях проявление механизма производственного рычага имеет ряд особенностей, которые необходимо учитывать в процессе его использования. Эти особенности состоят в следующем:

1.Положительное воздействие производственного рычага начинает проявляться лишь после того, как предприятие преодолело точку безубы- точности своей деятельности.

По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного рычага начинает снижаться.

Механизм производственного рычага имеет и обратную направленность: при любом снижении объема продаж в еще большей степени будет уменьшаться прибыль предприятия.

Между производственным рычагом и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного рычага и наоборот. Это позволяет сделать вывод о том, что производственный рычаг является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

Эффект производственного рычага проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного рычага проявляется в новых условиях хозяйствования по-новому.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат предприятия.

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями деятельности, определяющими различный уровень фондоемкости. Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и другие.