Безубыточность производственного предприятия и торгово-посреднической организации

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет с росту маржинального дохода, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать примой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размеров запаса сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Использование механизма производственного рычага, целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволит увеличить потенциал формирования прибыли предприятия.

Для российских предприятий анализ безубыточности не является официально рекомендованным методом управления затратами. Поэтому пока он может использоваться в основном для прогнозных расчетов. Оценить по достоинству аналитические возможности этого метода могут производители, работающие в условиях реального рыночного хозяйства.

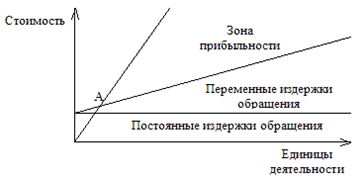

Анализ безубыточности имеет своей целью определить, каким должен быть объем продаж для того, чтобы предприятие могло покрыть все свои расходы, не получая прибыли. Нахождение точки безубыточности является одним из наиболее популярных методов в зарубежной экономической теории, то есть применение математического расчета критической точки объема деятельности, при котором доходы равны расходам. Данная формула предусматривает использование данных о постоянных и переменных затратах предприятия:

Q = Зпост / (Ц – Зп) (7)

где Q – критическая точка деятельности; Зпост – постоянный издержки; Зп – уровень переменных издержек (переменные издержки на единицу товара).

Указанную формулу хорошо иллюстрирует график на рисунке 3.

Рисунок 3 - График безубыточности

Точка А – пограничная точка, при которой доходы равны расходам. После ее преодоления все, что графически располагается выше нее, будет потенциальной зоной прибыльности.

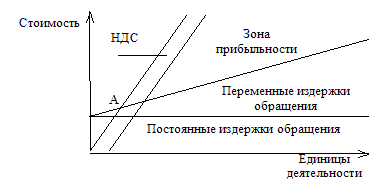

Но такой подход действителен лишь для производственных видов деятельности. А как же определить критическую точку для торговых сделок? Как определить необходимый объем товара закупки для получения заранее определенной суммы прибыли? Видимо, здесь, кроме указанных показателей, требуется учет и других торговых показателей (покупной цены, возможной цены продажи товара, налога на добавленную стоимость).

Валовый доход торговой сделки по условию нахождения точки безубыточности должен быть равен издержкам:

В = И – Н, (8)

где В — валовый доход; И – издержки обращения; Н – налог на добавленную стоимость.

Рассмотрим составляющие данной формулы.

В = Цпр*n – Цпок*n;

И = Зпост + Зпер;

Зпер = Уз*(Цпр*n – Цпок*n);

Н = Ун*(Цпр*n – Цпок*n),

где Цпр – возможная цена продажи единицы товара; Цпок – покупная цена единицы товара; n – количество товаров; Зпер – переменные издержки обращения; Ун – уровень налога на добавленную стоимость, Уз – уровень переменных издержек обращения.

Подставим эти выражения в основную формулу. Получается:

Цпр*n – Цпок*n = Зпост + Уз*Цпр*n + Ун*(Цпр*n – Цпок*n). (9)

Найдем точку безубыточности торговой сделки, то есть, определим товарооборот, при котором доходы равны расходам. После математического преобразования получим:

Цпр × n = (Цпок × (1-Ун) + Зпост) / (1 – Уз – Ун) (10)

Таким образом, точка безубыточности торговой сделки равна сумме покупной стоимости партии товара и постоянных издержек обращения за вычетом налога на добавленную стоимость, уменьшенной на величину переменных издержек обращения и НДС торговли.

Графически это отражено на рисунке 4.

Рисунок 4 - График безубыточности в торговле

Но подобные расчеты надо рассматривать как базу для теоретически беспроигрышного поведения на рынке, который, конечно, не устраняет вероятность потерь. Так, разумеется, надо обязательно учитывать спрос населения: сможет ли торговое предприятие продать своим покупателям купленное количество товаров? Это – первая и весьма важная проблема. Вторая – учет постоянных издержек обращения. Не будет же предприятие продавать только один вид товара. Значит, здесь надо определить условную величину постоянных расходов торговли в расчете на одну сделку и, причем с учетом издержкоемкости данного товара. Третья проблема — товарооборачиваемость, то есть определение возможного периода, в течение которого можно продать всю партию купленного товара.

Так, реально взвешивая условия конъюнктуры и определяя свои возможности, торговое предприятие может выбрать для себя оптимальный экономический вариант действий.

Заключение

Безубыточность - режим хозяйственной деятельности предприятия, фирмы, частного лица, при котором доходы, получаемые от деятельности, превосходят расходы, связанные с ней, или равны им.

Анализ безубыточности имеет своей целью определить, каким должен быть объем продаж для того, чтобы предприятие могло покрыть все свои расходы, не получая прибыли. Нахождение точки безубыточности является одним из наиболее популярных методов в зарубежной экономической теории, то есть применение математического расчета критической точки объема деятельности, при котором доходы равны расходам. Данная формула предусматривает использование данных о постоянных и переменных затратах предприятия:

Q = Зпост / (Ц – Зп)

где Q – критическая точка деятельности; Зпост – постоянный издержки; Зп – уровень переменных издержек (переменные издержки на единицу товара).

Но такой подход действителен лишь для производственных видов деятельности. А как же определить критическую точку для торговых сделок? Как определить необходимый объем товара закупки для получения заранее определенной суммы прибыли? Видимо, здесь, кроме указанных показателей, требуется учет и других торговых показателей (покупной цены, возможной цены продажи товара, налога на добавленную стоимость).

Валовый доход торговой сделки по условию нахождения точки безубыточности должен быть равен издержкам:

В = И – Н, (8)

где В — валовый доход; И – издержки обращения; Н – налог на добавленную стоимость.

Найдем точку безубыточности торговой сделки, то есть, определим товарооборот, при котором доходы равны расходам. После математического преобразования получим:

Цпр × n = (Цпок × (1-Ун) + Зпост) / (1 – Уз – Ун) (10)

Таким образом, точка безубыточности торговой сделки равна сумме покупной стоимости партии товара и постоянных издержек обращения за вычетом налога на добавленную стоимость, уменьшенной на величину переменных издержек обращения и НДС торговли.