Бюджетирование как инструмент операционного финансового менеджмента

Таким образом, в финансовой системе предприятия финансовые планы выступают в качестве путеводителя, который позволяет ориентироваться в его финансовых возможностях и выбрать наиболее эффективные с точки зрения конечных результатов действия. Построение прогнозной отчетности в рамках бюджетного планирования текущей деятельности или на более длительную перспективу является неотъемлемой функцией финансовой службы любого предприятия. Эта отчетность может использоваться для различных целей: как ориентир для контроля текущей деятельности, при прогнозировании степени удовлетворительности структуры баланса и т. п. При этом успешное выполнение оптимальных финансовых планов обеспечивает устойчивое финансовое положение предприятия, которое является залогом его эффективного функционирования.

Бюджетное планирование - это самый детализированный уровень планирования, который представляет собой процесс подготовки отдельных бюджетов по структурным подразделениям, разработанных на основе утвержденных высшим руководством программ.

Планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления предприятием, обеспечивающего точной, полной и своевременной информацией высшее руководство. В бюджете предприятия находят свое отражение результаты планирования и контроля в виде плановых, ожидаемых и фактических данных и отклонение фактических показателей от плановых. С его помощью разрабатывается стратегия эффективного развития предприятия в условиях конкуренции и нестабильности, анализируется и контролируется работа предприятия. Поэтому бюджет служит важным инструментом руководства при разработке мероприятий по достижению целей предприятия.

Начав планировать, руководители, как правило, начинают более четко понимать свои цели, корректировать бюджеты. Точность планирования при этом повышается.

Бюджетный баланс формируется на базе отчетных данных бухгалтерского учета на конкретную дату по принятым на предприятии субсчетам бухгалтерского учета. Он показывает, какими средствами финансирования располагает предприятие и как используются данные средства, а также дает возможность управления активами и пассивами предприятия, ускорения оборачиваемости текущих активов и пассивов, оптимизации структуры источников финансирования.

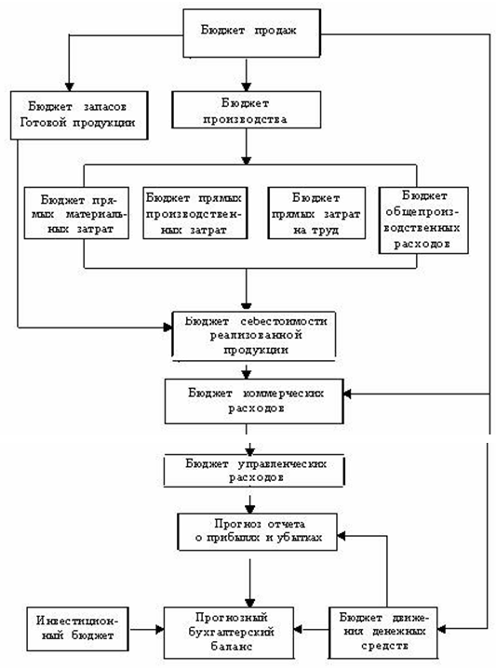

Разработка бюджета решается по определенной логической схеме. Один из возможных вариантов такой схемы приведен на рисунке.

Планирование и бюджетирование является неотъемлемой частью эффективного управления предприятиями. [13]В современных российских условиях ведения бизнеса все большее внимание уделяется бюджетированию как одной из составных частей планирования. В свою очередь планирование является главной частью системы контроллинга. Поэтому рассмотрение функций бюджетирования – планирования в рамках системы контроллинга является одной из важнейших задач управления предприятием в целом. Как показывает практика, предприятия, внедрившие систему бюджетирования, обеспечивают по разным оценкам прирост выручки от 10 до 15 %, повышая одновременно стабильность функционирования предприятия в целом.

Схема 1. Взаимосвязь бюджетов организации[12]

3. Бюджетирование - это управление с помощью бюджетов

Главными инструментами технологии бюджетного управления являются три основных бюджета:

![]() Бюджет движения денежных средств, предназначенный для управления ликвидностью;

Бюджет движения денежных средств, предназначенный для управления ликвидностью;

![]() Бюджет доходов и расходов, помогающий управлять операционной эффективностью;

Бюджет доходов и расходов, помогающий управлять операционной эффективностью;

![]() Прогнозный баланс, необходимый для управления стоимостью активов компании.

Прогнозный баланс, необходимый для управления стоимостью активов компании.

Планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления предприятием, обеспечивающего точной, полной и своевременной информацией высшее руководство. В бюджете предприятия находят свое отражение результаты планирования и контроля в виде плановых, ожидаемых и фактических данных и отклонение фактических показателей от плановых. С его помощью разрабатывается стратегия эффективного развития предприятия в условиях конкуренции и нестабильности, анализируется и контролируется работа предприятия. Поэтому бюджет служит важным инструментом руководства при разработке мероприятий по достижению целей предприятия.

Основные бюджеты составляются не только для компании в целом, но и для каждой бизнес-единицы (центра прибыли), и представляют только "вершину айсберга" бюджетной системы, в которую входит множество взаимосвязанных операционных и вспомогательных бюджетов.

В зависимости от организационной структуры предприятия, а также принятой структуры управления используются следующие методы [9]управления бюджетированием[13].

Директивный метод предполагает, что формирование бюджета по всем структурным подразделениям и по предприятию в целом осуществляется сверху вниз (top-down), то есть руководство предприятия намечает целевые программы и доводит до своих структурных подразделений (цехов, хозяйств, служб) основные количественные показатели (не только финансового характера). Иными словами, дирекция предприятия контролирует ход выполнения доведенных показателей, помогает решить возникающие проблемы, оказывает помощь в формировании портфеля заказов, в обеспеченности сырьем, материалами и т.п.

Управленческий метод основан на другом подходе — снизу вверх (bottom-up), то есть основные параметры своего развития формирует само структурное подразделение и доводит их руководству предприятия, которое обобщает полученную информацию и на ее базе формирует план по предприятию в целом.

Как при директивном, так и при управленческом методе имеют место многократное уточнение, согласование и корректировка плана по многим показателям. В связи с этим ряд предприятий использует так называемый смешанный, или комбинированный, подход. Суть его состоит в том, что руководство предприятия доводит до структурных подразделений основную целевую задачу подразделения и весьма ограниченное количество показателей, а способы достижения поставленной цели, конкретизацию методов решения отдельных задач берет на себя структурное подразделение. Руководство предприятия контролирует процесс выполнения поставленной цели и вмешивается только в случае возникновения критической ситуации. Обязательства по выполнению плана полностью возлагаются на структурное подразделение.

4. Бюджетирование осуществляется на регулярной основе

Нередко разработанный план кладется "на полку" до конца года, когда придет время подводить итоги. Ясно, что такой план бесполезен, а время, ушедшее на его разработку, потрачено впустую.

Бюджетирование, как всякий управленческий процесс, должно осуществляться непрерывно. Утвержденный план - это только основа для продолжения работы по планированию. Вполне справедливым является наблюдение, что всякий план устаревает в момент его утверждения. Причина этого в постоянном изменении условий и параметров, которые послужили основой для подготовки планов. Меняется также наше понимание и оценка ситуации и возникает постоянная потребность вносить коррективы в разработанные планы. Осознание этой вечной неудовлетворенности результатом планирования побудило однажды генерала Эйзенхауэра воскликнуть: "Планы - ничто, планирование все!" Действительно, процесс планирования, в некотором смысле важнее результата, на получение которого он направлен. Поскольку именно в ходе планирования руководители всех уровней коллективно вырабатывают согласованные подходы к решению проблем, осмысливают стоящие перед ними задачи, оценивают ограничения, возможности и риски.