Бюджетная система РФ и ее эволюция

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. Теоретические аспекты бюджетной системы РФ и ее эволюции

1.1 Особенности построения бюджетной системы РФ на современном этапе

1.2 Бюджетная система дореволюционной России

1.3 Бюджетная система СССР

ГЛАВА 2. Анализ структуры бюджетной системы на разных этапах ее эволюции

2.1 Анализ динамики доходов и расходов бюджета СССР

2.2 Анализ динамики доходов и расходов бюджета России в 90-ые годы

2.3 Анализ динамики доходов и расходов бюджета современной России

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав — государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

Бюджет — это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т.е. для выполнения государством возложенных на него функций.

Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики, поэтому тема распределения и использования бюджетных средств всегда будет актуальной.

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Составляющей частью бюджетного устройства является бюджетная система.

Бюджетная система — это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономические отношениях, государственном устройстве и правовых нормах.

Бюджетная система — главное звено финансовой системы государства.

Целью данной научно-исследовательской работы является изучение структуры бюджетной системы РФ на разных этапах ее эволюции.

В связи с поставленной целью нужно решить следующие задачи:

1. Рассмотреть теоретические основы построения бюджетной системы в Российской Федерации.

2. Рассмотреть структуру бюджета РФ на разных этапах его эволюции.

3. Проследить динамику состава доходов и расходов в бюджете РФ на разных этапах его эволюции.

Объектом нашего исследования является бюджет Российской Федерации.

Предметом - структура доходов и расходов бюджета на разных этапах его эволюции.

ГЛАВА 1. Теоретические аспекты бюджетной системы РФ и ее эволюции

1.1 Теоретические основы построения бюджетной системы РФ на современном этапе

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

В соответствии с Конституцией РФ (статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской Федерации состоит из трех уровней:

- федерального бюджета и бюджетов государственных внебюджетных фондов;

- бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

- местных бюджетов.

В настоящее время в России ежегодно утверждается Федеральный бюджет, 21 республиканский бюджет, 55 краевых и областных бюджетов, бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет Еврейской автономной области и множество муниципальных бюджетов, количество которых пока ещё не определилось, так как в субъектах федерации идёт процесс формирования муниципальных образований в соответствии с Федеральным законом "Об общих принципах организации местного самоуправления в РФ" № 131-ФЗ от 06.10.2003 (ред. 12.08.2004).

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т. е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджета.

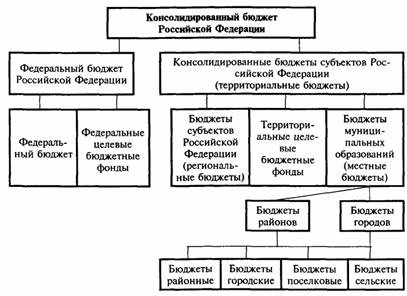

Рис. 1.1 Схема консолидированного бюджета РФ.

Схему консолидированного бюджета Российской Федерации иллюстрирует рис. 1.1.

Принципы функционирования бюджетной системы Российской Федерации следующие:

-единство бюджетной системы;

-разграничение доходов и расходов между уровнями бюджетной системы;

-самостоятельность бюджетов разных уровней;

-полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

-сбалансированность бюджета;

-эффективность и экономность использования бюджетных средств;

-общее покрытие расходов бюджета;

-гласность;

-достоверность бюджета;

-адресность и целевой характер использования бюджетных средств.

1. Единство бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, региональных бюджетов и местных бюджетов.

2. Разграничение доходов и расходов между уровнями бюджетной системы Российской Федерации — это закрепление (полностью или частично) соответствующих видов доходов и полномочий по осуществлению расходов за органами власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

3. Важнейшим является принцип самостоятельности всех бюджетов:

1) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

2) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством Российской Федерации;