Бюджетная система РФ и ее эволюция

С окончанием Гражданской войны, переходом к новой экономической политике (нэпу) и восстановлению народного хозяйства в связи с необходимостью стабилизации финансов, усиления хозрасчетных отношений, в том числе в местном хозяйстве, и повышения экономической деятельности местных Советов в октябре 1921 г. ВЦИК принял Постановление "О мерах по упорядочению финансового хозяйства", в соответствии с которым государственный и территориальные бюджеты были разъединены.

С образованием в 1922 г. Союза Советских Социалистических Республик и выходом в 1924 г. Конституции СССР были внесены изменения в бюджетную систему. Образуется государственный бюджет СССР, в который вошли государственные бюджеты социалистических республик, составляющих СССР, был создан союзный бюджет, на который было возложено финансовое обеспечение общесоюзных нужд и мероприятий, главным образом в области хозяйственного и культурного строительства и оборонного значения.

При формировании доходной части всех бюджетов использовался принцип подведомственности, в соответствии с которым предприятия и хозяйственные организации были распределены между различными уровнями власти и вносили отчисления от прибылей в соответствующий бюджет. Таким образом, предприятия союзного подчинения, т. е. находившиеся в ведении союзных ведомств, вносили свои платежи из прибыли в союзный бюджет, а предприятия (республиканского, областного, городского подчинения) — в соответствующие бюджеты. В свою очередь из соответствующих бюджетов финансировались предприятия, организации и учреждения союзного, республиканского и местного подчинения.

Следовательно, доходы союзного бюджета формировались за счет общесоюзных государственных доходов, главным из которых были отчисления от прибылей предприятий союзного подчинения и общегосударственные налоги и доходы, например, доходы от внешнеэкономической деятельности.

Следует отметить, что местные бюджеты (бюджеты автономных республик, краевые, областные, городские, районные, а с 1929—1930 гг. — сельские бюджеты) не включались в состав бюджетов союзных республик и в государственный бюджет СССР.

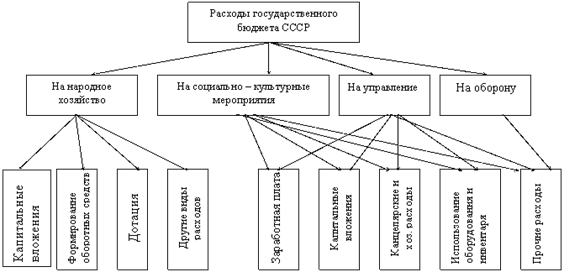

Основные ступени расходов бюджета СССР представлены на рис. 1.2.

Рис. 1.2 Основные ступени расходов бюджета СССР.

Большую роль в развитии народного хозяйства и бюджетной системы СССР сыграла налоговая реформа 1930 —1932 гг. Она заложила основы налоговой системы, главные элементы которой существуют и в настоящее время. В ходе реформы было унифицировано 86 действовавших ранее платежей в бюджет, устранена многократность обложения налогоплательщиков, укреплен финансовый контроль за хозяйственной деятельностью предприятий. Около 60 налогов и сборов были объединены в основные платежи — налог с оборота, отчисления от прибыли государственных предприятий и подоходный налог для кооперативных предприятий.

В ходе налоговой реформы был введен принципиально новый метод формирования доходов территориальных бюджетов. В соответствии с Постановлением ЦИК и СНК "О республиканских и местных бюджетах" от 21 декабря 1931 г." в территориальные бюджеты стала передаваться часть государственных доходов — налога с оборота, поступлений от реализации государственных займов и др. Передача этих средств осуществлялась в порядке бюджетного регулирования в виде процентных отчислений от общегосударственных налогов и доходов, ставших регулирующими источниками для сбалансирования территориальных бюджетов. Общность источников доходов стала важным фактором усиления связи между всеми бюджетами, входящими в бюджетную систему СССР. В дальнейшем этот принцип стал распространяться на другие общегосударственные источники. Он используется и в ныне действующей бюджетной системе России.

Окончательное формирование бюджетной системы СССР связано с Конституцией 1936г. Усиление централизованного начала в управлении народным хозяйством и финансами государства нашло отражение в статье 14 Конституции СССР, где было зафиксировано, что к ведению союзных органов власти относилось не только утверждение государственного бюджета СССР и отчета о его исполнении, но и установление налогов, поступающих в союзный бюджет, бюджеты союзных республик и местные бюджеты.

В 1938 г. в государственный бюджет СССР также был включен бюджет государственного социального страхования.

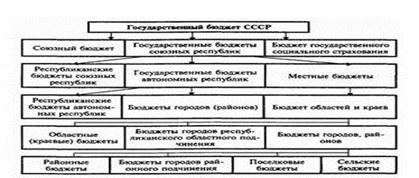

Таким образом вплоть до 1991 г. бюджетная система страны имела следующую схему построения (рис. 1.3):

Рис. 1.3 Схема построения бюджетной системы СССР до 1991 г.

ГЛАВА 2. Анализ структуры бюджетной системы на разных этапах ее эволюции

2.1 Анализ динамики доходов и расходов бюджета СССР

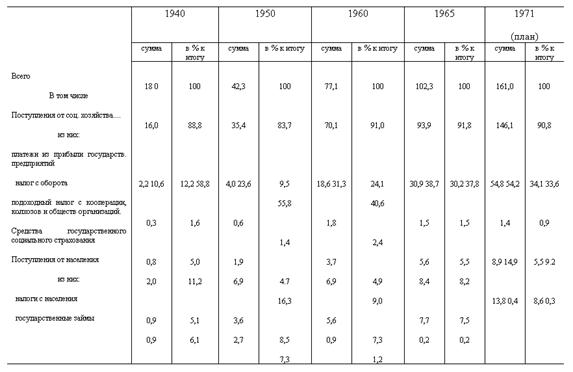

Табл. 2.1 Структура доходов государственного бюджета СССР (млрд. руб.)

Табл.2.1 демонстрирует, что основную часть доходов бюджета СССР составляли поступления от социалистических предприятий, составляющие более 90% всех его доходов. Эти поступления увеличиваются в результате развития быстрыми темпами всех отраслей социалистического хозяйства. Доходы социалистических предприятий вносятся в бюджет в виде платежей из прибыли [плата за производственные фонды, фиксированные (рентные) платежи, взносы свободного остатка прибыли], налога с оборота, взносов государственных предприятий на государственное социальное страхование и некоторых других платежей. Платежи из прибыли в бюджет в связи с проведением с 1966 экономической реформы перестроены таким образом, чтобы повысить заинтересованность работников предприятий в расширении производства, его техническом совершенствовании и увеличении прибыли. Для этого более значительная, чем прежде, часть прибыли оставляется в распоряжении предприятий на расширение производства (капиталовложения, прирост оборотных средств и др.) и отчисляется в фонды материального поощрения их работников. Налог с оборота полностью вносится предприятиями в бюджет. Платежи населения занимали в 1970 менее 10% всех доходов бюджета. Роль их в послевоенный период значительно снизилась в связи с освобождением многих плательщиков полностью или частично от уплаты налогов, отменой в 1957 выпуска государственных внутренних займов, реализуемых по подписке. Рост абсолютной суммы налогов с населения связан с увеличением численности рабочих и служащих и фонда их зарплаты и средней зарплаты при одновременном снижении ставок обложения.

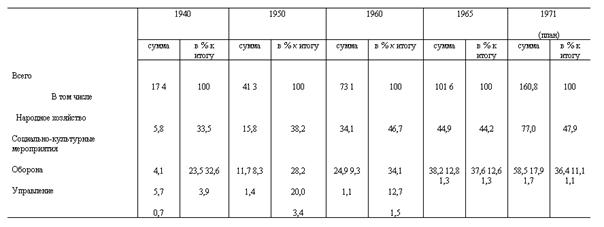

Табл. 2.2 Структура расходов государственного бюджета СССР (млрд. руб.)

В табл.2.2 показано, что свыше 80% расходов бюджета составляют затраты на финансирование народного хозяйства и социально-культурных нужд. Первые включают преимущественно капитальные и др. затраты, связанные с постройкой новых предприятий, расширением и техническим обновлением действующих предприятий, увеличением их оборотных фондов и др. расходами на развитие хозяйства. С проведением экономической реформы намного повышается роль собственных средств, а также кредитов банка в финансировании расходов на увеличение основных и оборотных фондов предприятий. Расходы на социально-культурные мероприятия включают финансирование затрат на просвещение и здравоохранение, строительство учебных заведений и лечебных учреждений, выплату стипендий, пенсий и пособий по государственному социальному страхованию и обеспечению и др. затраты, связанные с удовлетворением материальных и культурных потребностей населения. Значительный рост этих расходов, в послевоенный период связан с расширением сети учреждений просвещения и здравоохранения, с повышением уровня пенсионного обеспечения, повышением зарплаты работникам просвещения и здравоохранения и др. мероприятиями.