Бюджетное регулирование в Астраханской области

Разрабатываемый проект (в отличие от традиционно возлагаемой на такой законодательный акт задачи — кодификации законодательства по бюджетным вопросам, которое за относительно длительный период времени в основном оправдало себя на практике) ставит целью реформирование бюджетных отношений исходя из требований бюджетного федерализма и гарантии местного самоуправления. В связи с этим важное значение приобретает одинаковое понимание как в федеральном центре, так и в субъектах Российской Федерации содержания понятия "бюджетный федерализм", поэтому оно обязательно должно быть законодательно зафиксировано. Его следовало бы дополнить положением об активном участии субъектов Российской Федерации в выработке и реализации бюджетной и налоговой политики государства.

Для определения поддержки региона из федерального бюджета существует методическая система расчета. Существует 2 варианта распределения ФФПР. Первый вариант – вариант расходно-доходного выравнивания:

1.1Определение состава дотационных регионов.

К числу дотационных территорий могут быть отнесены те, для которых рассчитанный объем расходов бюджетов субъектов Российской Федерации Ei превышает рассчитанный объем доходов, (Ri) т.е. для которых справедливо неравенство:

Ei – Ri >0

1.2Распределение части Фонда с целью установления максимально допустимого дефицита бюджетов субъектов, на уровне 50% к расходам для высокодотационных регионов. На этом этапе происходит выделение трансфертов из ФФПР (t(i)) бюджетам субъектов Российской Федерации, дефицит которых превышает 50% рассчитанных расходов, с целью доведения их дефицита до этого уровня. Объем трансферта из ФФПР в бюджет субъекта Федерации (i) рассчитывается следующим образом:

t(i) =0.5*Ei - Ri

где Ei - рассчитанный объем расходов регионального бюджета i ;

Ri - рассчитанный объем доходов регионального бюджета i

А величина фонда, распределяемая на данном

Этапе (T(i)) , составляет:

|

|

где n - количество высокодотационных регионов, где разрыв между собственными доходами и расчетным объемом расходов превышает 50% расходов.

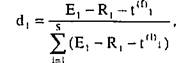

1.3 Распределение оставшейся части ФФПР.

На этом этапе происходит распределение оставшейся части фонда пропорционально дефициту бюджетов субъектов Российской Федерации. Доля i-го субъекта Федерации в ФФПР (di) рассчитывается на этом этапе следующим образом:

|

|

а объем трансферта в бюджет субъекта Федерации, распределяемого на данном этапе , определяется по следующей формуле:

t(2)=d1*(T-T(1))

где Т - общий объем Фонда финансовой поддержки субъектов Российской Федерации.

Таким образом, для высокодотационных регионов финансовая помощь из ФФПР складывается из двух частей: дотирования бюджета субъекта Российской Федерации с целью достижения максимально допустимого дефицита и трансферта, полученного пропорционально дефициту бюджета, сложившемуся после получения первой части финансовой помощи. Для регионов, не имеющих высокой дотационной зависимости, предлагаемая методика предусматривает получение финансовой помощи только пропорционально дефициту бюджета субъекта Российской Федерации. ,

Второй вариант — вариант доходно-расходного выравнивания, он основывается на предоставлении финансовой помощи в зависимости от уровня среднедушевых бюджетных доходов по регионам, скорректированных с учетом объективно сложившегося удорожания или индексов бюджетных расходов, которые на 1999 г. до формирования системы бюджетных нормативов могут определяться, исходя из прожиточного минимума по экономическим районам с выделением северных территорий. В этом случае финансовая помощь регионам исчисляется в размерах, позволяющих довести душевые бюджетные доходы дотационных территорий до равного уровня, определяемого возможностями федерального бюджета.

Последовательность расчетов такова:

2.1.Расчет среднедушевых бюджетных доходов. На этом этапе определяются среднедушевые собственные доходы консолидированных бюджетов субъектов Федерации для каждого региона (Rдуш) :

Rдуш = ri / ni,

где Ni - численность населения i-го субъекта Федерации;

Ri - рассчитанный объем доходов регионального бюджета i.

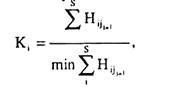

2.2.Оценка уровня бюджетных расходов. На втором этапе определяется индекс бюджетных расходов (Кi). После утверждения Правительством Российской Федерации комплекса бюджетных нормативов для оценки расходных полномочий бюджетов субъектов Федерации по основным отраслям бюджетного финансирования расчет индексов бюджетных расходов будет основываться на интегрированном учете бюджетных нормативов.

где Нi. - бюджетный норматив на душу населения для 1-го региона по финансированию j-ой отрасли бюджетного финансирования;

s - количество отраслей бюджетного финансирования.

Таким образом, индекс бюджетных расходов устанавливает, насколько больше необходимо затратить средств в регионе, чтобы реализовать расходные полномочия, по сравнению с минимальными по России необходимыми затратами.

Для оценки индекса бюджетных расходов при подготовке федерального бюджета 1999 г., ввиду отсутствия нормативной базы, представляется целесообразным использовать показатель прожиточного минимума в регионах, имеющий нормативную базу и практику статистического наблюдения влечение нескольких лет.

Таким образом для расчета бюджета 1999 г. индекса бюджетных расходов для i-го региона, входящих в k-ый экономический регион (Kik) определяется следующим образом:

![]()

2.3.Определение еденного душевого бюджетного дохода. Для обеспечения сопоставимости доходных показателей различных регионов они приводятся к единому виду с помощью индекса бюджетных расходов. Приведенный душевой бюджетный доход i-го региона (Rpi) рассчитывается следующим образом:

|

|

Определяется средний по России приведенный душевой бюджетный доход — Rp рассчитывается как средневзвешенное региональных приведенных душевых бюджетных доходов).

2.4.Определение объемов трансферта. Рассчитывается недостающая регионам сумма доходов t до среднероссийского уровня: